所得税の計算の流れについてはこちらで紹介しています

-

-

所得税とは?所得税の課税方法は総合課税か分離課税に分けられる。

FP今回は所得税について紹介していきます。 税金の種類から紹介 税金は 国税:国に納付 地方税:地方公共団体に納付 直接税:税金を負担する人と実際に納付する人が一緒 間接税:税金を負担する人と実際に納 ...

続きを見る

所得税額の計算では、総合課税の所得と分離課税の所得を分けて行う必要があります。

総合課税の税額の計算方法

総合課税の所得

- 利子所得

- 配当所得

- 不動産所得

- 事業所得

- 給与所得

- 一時所得

- 雑所得

- 譲渡所得(土地・建物・株式以外)

総合課税の所得税額は、超過累進税率が採用されています。

※超過累進税率・・・課税所得金額が多くなるにつれて税率が高くなる課税方式

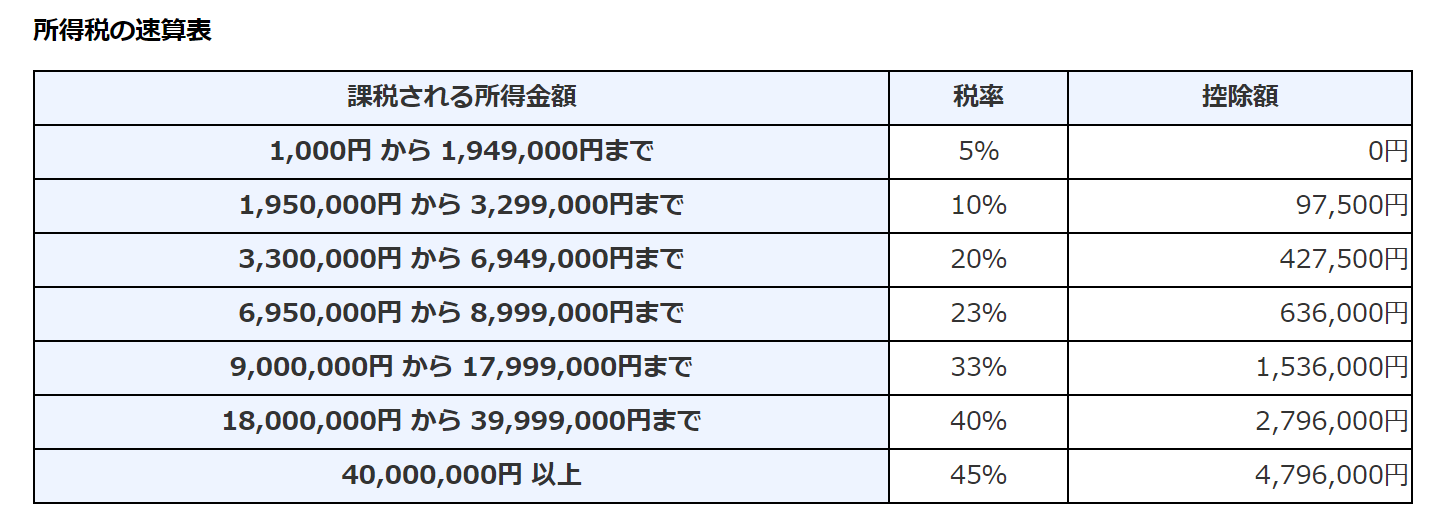

課税総所得金額に、所得税の速算表の税率と控除額を適用して所得税額を計算します。

所得税額=課税総所得金額×税率(速算表)

課税総所得金額=総所得金額-所得控除額

分離課税の税額の計算方法

分離課税の所得

- 退職所得

- 山林所得の一部(特定公社債の一部)

- 譲渡所得(土地・建物・株式等)

- 利子所得(一般公社債の利子、預貯金の利息など)源泉分離課税のため所得を得た時点で課税関係完了

課税退職所得

他の所得と分けて所得税の速算表を使って計算します。

所得税額=課税退職所得金額×税率(速算表)

課税山林所得

他の所得と分けて5分割して所得税の速算表を使って計算します。

所得税額=課税山林所得金額×1/5×税率(速算表)×5

課税短期譲渡所得

所得税額=譲渡所得金額×税率39%(所得税30%、住民税9%)

課税長期譲渡所得

所得税額=譲渡所得金額×税率20%(所得税15%、住民税5%)

株式に係る譲渡所得

所得税額=譲渡所得金額×税率20%(所得税15%、住民税5%)

所得税額からの控除を税額控除という

税額控除とは、税率計算で計算した所得税額から一定額を控除することです。

住宅ローン控除(住宅借入金等特別控除)

住宅ローン控除は、10年以上の住宅ローンを利用して住宅の取得や増改築をした場合に、住宅ローンの年末残高の4,000万円以下の部分に一定率をかけた金額を所得税額から控除できる制度のことです。

※住宅と共に取得する敷地用の土地取得の借入金なども控除の対象となります。

認定長期優良住宅の場合は、年末残高の限度額が5,000万円となります。

給与所得者の場合、住宅ローン控除の適用を受ける最初の年分は確定申告が必要となります。

翌年分以降は年末調整で適用を受けることができます。

住宅ローン控除の適用条件とは?

- 返済期間が10年以上の分割返済であること

- 床面積50㎡以上で床面積の2分の1以上が居住用であること(店舗併用不可)

- 控除を受ける年の合計所得金額が3,000万円以下であること

- 住宅取得日から6か月以内に入居し、控除を受ける年の12月31日まで引き続き居住していること

- 中古住宅の場合は、取得日以前20年以内(耐火建築物なら25年以内)の建築か、一定の耐震基準に適合していること

住宅ローン控除の適用外となるのは・・・

- 繰上げ返済をして、返済期間が最初の返済月から10年未満となった場合は、繰上げ返済した年以降、控除の適用外

- 親族や知人等からの借入金は控除の適用外

- 転居した場合、第三者へ賃貸した場合は控除の適用外

家族が居住しているなら適用可。再居住した場合はその年以降適用可。

住宅ローン控除の控除期間と控除率

住宅ローン控除の控除期間

居住開始年が2014年1月1日~2021年12月31日の場合、控除期間は最長10年となっています。

消費税率10%が適用される住宅の取得等を行い、2019年10月~2020年12月末までの期間に居住用に供した場合、控除期間は最長13年間に延長されます。

住宅ローン控除の控除率

控除率1.0%

配当控除

配当控除とは、総合課税を選択して確定申告を行うことによって、源泉徴収税額の控除を受けられる制度のことです。

配当控除額の計算方法

- 課税所得金額が1,000万円以下の場合

配当所得金額×10% - 課税所得金額が1,000万円超の場合

1,000万円超の部分に含まれる配当金額×5%

1,000万円以下の部分に含まれる配当金額×10%

上場株式等の配当金

上場株式等の配当金は、配当金分配時に所得税等20%が源泉徴収されます。

源泉徴収された後に、確定申告不要制度、総合課税、申告分離課税を選択することができます。

その中でも、総合課税を選択して確定申告を行えば配当控除の適用を受けることができます。

申告分離課税や、確定申告不要制度を選択した場合は、配当控除を受けることはできません。

配当控除が適用外なのは・・・

- 不動産投資信託(J-REIT)の収益分配金

- 外国株式の配当金

- 追加型の公募株式投資信託の収益分配金のうち、元本払戻金に該当するものは非課税のため対象外

非上場株式等の配当金

非上場株式の配当金は配当控除の対象となります。

配当金受取り時に税率20%の所得税が源泉津徴収されますが、源泉徴収された所得税額は、確定申告によって精算されます。

1銘柄1回の配当金が10万円以下の少額配当なら確定申告は不要です。

株式や投資信託の税金についてはこちらで紹介しています

-

-

預貯金、株式・債券投資、投資信託にかかる税金はなに?

FP今回は、預貯金、株式・式・債券投資、投資信託にかかる税金について紹介していきます。 預貯金の利子にかかる税金は? 預貯金の利子は、利子所得として20%(所得税15%+住民税5%)が源泉徴収されます ...

続きを見る