将来、家を建てたい・買いたいと思っている人は沢山いると思います。

FPが教える!家を購入する前に知っておきたいコト。

家を購入する時には、自己資金として物件価格の約3割は用意しておくべきと言われています。

しかし、お金を貯めようと思っていてもなかなか貯まりませんよね。

財形住宅貯蓄とは?

財形住宅貯蓄とは、自分が住むための住宅を購入するため、または増改築するために資金を5年以上積み立てる制度です。

企業に勤めている方の給与から事前に天引きされて貯蓄されていきます。

財形住宅貯蓄を利用するための条件

- 申込時の年齢が55歳未満の勤労者

- 1人1契約

- 住宅購入・増改築以外の目的で解約しない

※住宅購入・増改築以外の目的で解約した場合は、過去5年間に生じた利息にさかのぼって課税されます。

財形住宅貯蓄以外にも、給与から天引きされて貯蓄する財形貯蓄制度があります。

- 一般財形貯蓄・・・教育資金等に使うことができ、使用目的に制限はありません。(非課税措置はありません)

- 財形年金貯蓄・・・60歳以降に年金受取りできます。

財形住宅貯蓄の種類は2つ

- 貯蓄型:財形住宅貯蓄と財形年金貯蓄と合わせて元利合計550万円まで利息が非課税となります。

- 保険型:財形住宅貯蓄と財形年金貯蓄と合わせて元利合計550万円まで差益が非課税となります。

財形年金貯蓄だけの場合は、払込保険料385万円まで非課税となります。

財形住宅貯蓄を非課税で払い出すためには、床面積50㎡以上の住宅を購入するか、リフォームすることが必要です。

住宅ローンの種類

住宅ローンの種類には、民間の住宅ローン・財形住宅融資・フラット35の3つがあり、全て併用することが可能です。

財形住宅融資

財形住宅融資とは、財形貯蓄を1年以上積み立てている人対象の住宅ローンで、申込時の年齢が70歳未満で財形貯蓄残高が50万円以上ある場合に利用することができます。

財形住宅融資の特徴

- 融資額:財形貯蓄残高の10倍以内で最高4,000万円まで。

住宅、土地、整備、住宅の改良に必要な費用などの9割まで。 - 金利:5年固定金利(5年ごとに金利を見直し)

- 融資対象:新築住宅・中古住宅・増改築 ※借換えはできません

財形住宅融資の金利は5年固定金利のため、金融機関などの住宅ローンで変動金利を選択した場合よりは、金利が低く設定されています。

フラット35

フラット35は、住宅金融支援機構が民間金融機関と提携して提供している住宅ローンのことで、最長35年の固定金利となっています

フラット35の特徴

- 融資条件:申込時の年齢が70歳未満。

年収に占める借入金の年間合計返済額の割合(総返済負担率)が年収400万円未満なら30%以下。

年収400万円以上なら35%以下。 - 融資額:100万円以上8,000万円以下で、購入価格の100%まで。

- 金利:固定金利(融資実行時点での金利を適用)

- 融資期間:下限・・・原則15年(申込者が60歳以上の場合は10年)

上限・・・申込者が80歳になるまでの年数と35年のいずれか短い方 - 融資対象:新築住宅・中古住宅・借換え ※増改築は対象外

床面積・・・一戸建て・連続建て・重ね建ては70㎡以上

共同住宅(マンションなど)は30㎡以上

繰上返済の手数料は無料でインターネットでは10万円から可能です。

保証料、保証人は必要ありません。

住宅ローンの借換えとは?

住宅ローンの借換えとは、今の家に住み続けることを条件に、返済中の住宅ローンをより有利な住宅ローンに変更することです。

金融機関によって担保基準は異なり、借換え融資が受けられないこともあります。

また、民間住宅ローンやフラット35への借換えは可能ですが、財形住宅融資への借換えはできません。

借換えをする場合、新たな抵当権設定のための登録免許税などの費用が必要となります。

住宅ローンの金利と返済方法

住宅ローンの金利

銀行が取り扱う住宅ローンの金利には、

- 固定金利型

- 変動金利型

- 固定金利選択型

の3種類があります。

固定金利型住宅ローン

融資実行時点で決められた金利が返済終了まで一定なので、総返済額が変わらないという特徴があります。

金利が低い時は、固定金利型が有利とされています。

変動金利型住宅ローン

市場金利が変われば金利が変動するため、総返済額が変わってしまうリスクがあります。

固定金利型よりも申込時の金利は低く設定されていて、金利の見直しは年2回(半年ごと)、返済額の見直しは5年ごとに行われます。

金利に変動があった場合、返済額の増加は直前の毎月返済額の25%が上限となっています。

適用金利には短期プライムレートを基準にする金融機関が主流です。

固定金利選択型住宅ローン

当初一定期間の固定金利が過ぎると、固定金利か変動金利か選ぶことができます。

固定金利期間が長くなればなるほど、金利は高くなると言われています。

住宅ローンの返済方法

住宅ローンの返済方法には

- 元利均等返済

- 元金均等返済

2つがあります。

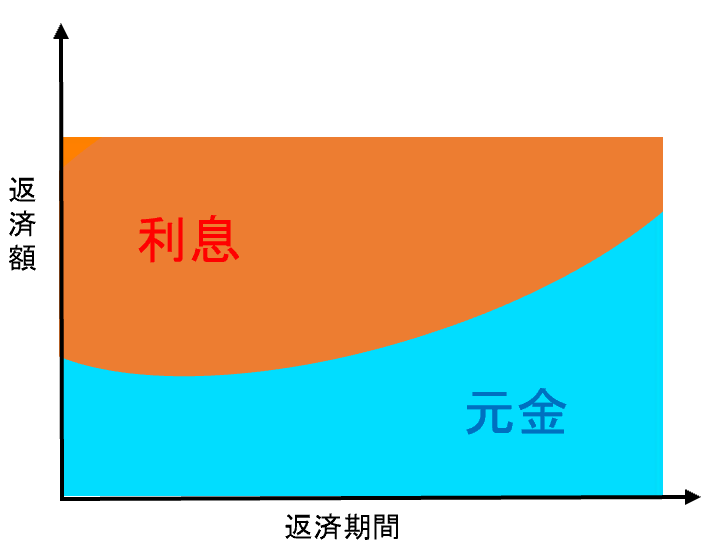

元利均等返済の特徴

- 毎回の返済額が一定

- 始めは利息部分の返済が多くて、後になるほど元金の返済部分が多くなる。

- 元金均等返済と比較すると、始めの返済額は少ないが、返済総額(総支払利息)は多くなる。

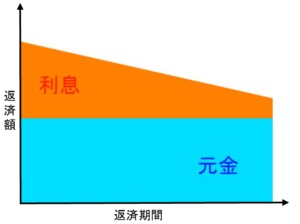

元金均等返済の特徴

- 元金の返済額が一定

- 利息は元金の残高に対してかかるため、後になるほど返済する利息は少なくなる。

- 元利均等返済と比較すると、始めの返済額は多いが、返済総額(総支払利息)は少なくなる。

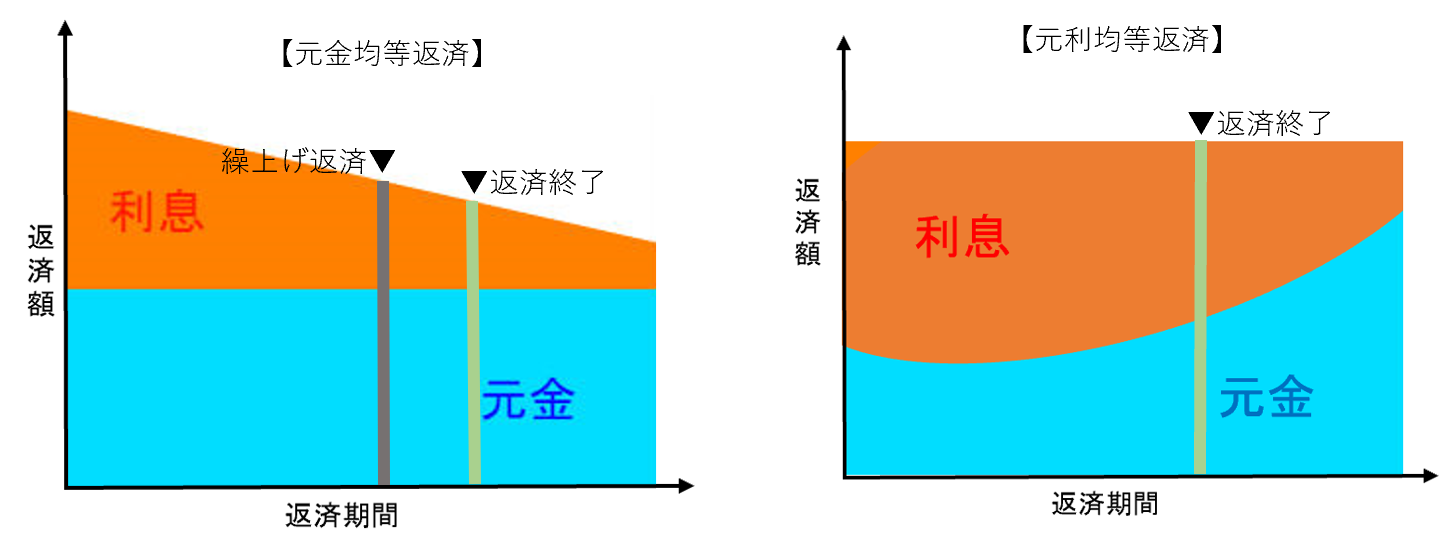

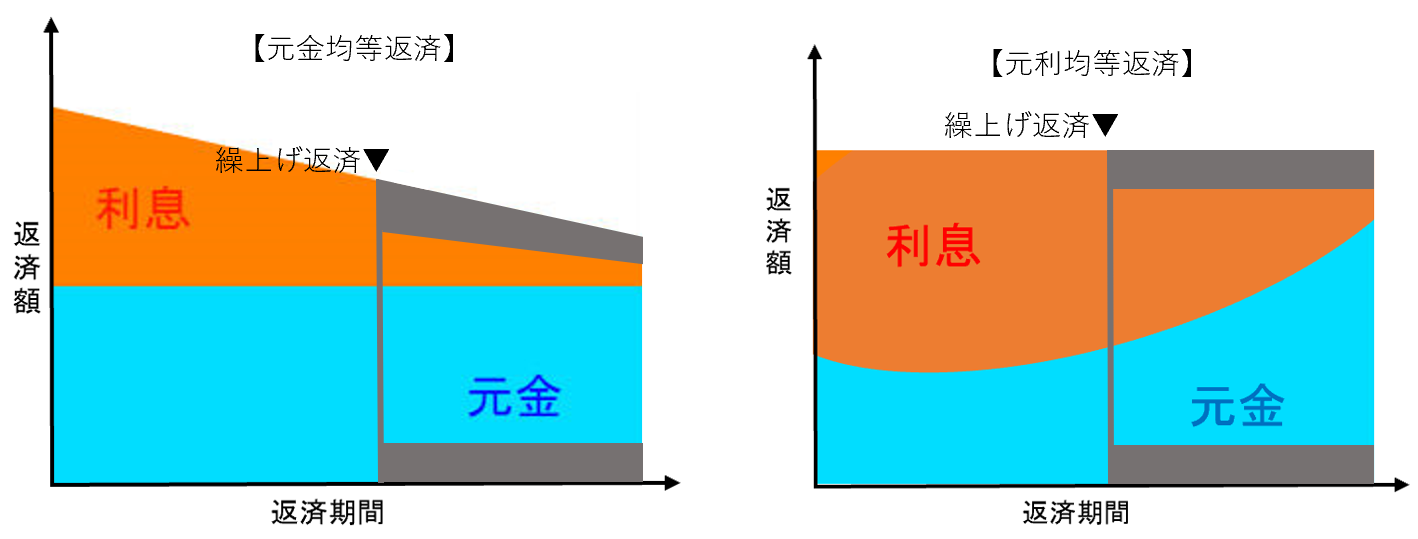

住宅ローンの繰上げ返済とは?

繰上げ返済は、元金残高の全額または一部を返済することです。

利息は元金に対してかかるため、繰上げ返済の時期が早いほど総返済額は少なくなります。

繰上げ返済には

- 返済期間短縮型

- 返済額軽減型

の2種類があります。

返済期間短縮型

返済期間を短縮し、毎回の返済額は変わりません。

返済額軽減型よりも利息軽減効果が大きくなります。

返済額軽減型

毎回の返済額を減らし、返済期間は変わりません。

団体信用生命保険とは?

団体信用生命保険(通称:団信)は、住宅ローンの債務者が死亡・高度障害状態になった場合に、生命保険会社が住宅ローン残債を債権者である銀行に支払う保険のことです。

団信はほとんどの民間住宅ローンで加入が義務づけられています。

フラット35では任意加入となっており、財形住宅融資では自分で加入する必要があります。

団体信用生命保険のポイント

- 住宅ローン残高が減少すると、受け取る保険金額も減少。

- 契約者と保険金受取人は金融機関なので、保険料は生命保険料控除の対象外。

- 契約者は金融機関なので、借換えの際は新たに入り直しとなる。

- 一般的に被保険者が病気などで就業不能になった場合は給付の対象外。

- がん、脳卒中、心筋梗塞の3大疾病にかかった場合にも保険金が支払われるなどの特約付き団信も用意されている。

家を購入することは、人生の中で大きな買い物です。

自分に合った購入資金の貯め方や住宅ローンの支払い方など知っていなければ選ぶことはできません。

全て他人任せにせず、しっかり理解して家を購入するようにしましょう。