FP

今回は、FPが行うライフプランニングについて詳しく紹介していきたいと思います。

FPにお金のこと・将来のことを相談しようと思っている人は参考にしてみてください。

FPにお金のこと・将来のことを相談しようと思っている人は参考にしてみてください。

FPが行うライフプランニングとは?

FPが顧客に対して行うライフプランニングは、一般的に次のステップで行うと言われています。

ライフプランニングのSTEP

- 顧客との関係を確立:サービスの説明、責任の明確化、信頼関係の構築

- 顧客データを収集し、顧客の目標・希望を明確化:家族構成、年収、顧客の将来の希望、価値観について質問

- 顧客の財務状況の分析・評価:キャッシュフロー表などを作成し、顧客の資産と負債の状況を把握

- プランの作成と提示:ライフプランに関する提案書の作成と提示。

※原則として高いリスクのある金融商品を勧めることはない。 - プラン実行の支援:金融商品の購入、不動産売却、相続の準備等の実行支援

- プランの定期的な見直し:ライフステージや経済状況に合わせてライフプランの見直し

FPが活用する資料・・・

- 厚生労働省「簡易生命表」:男女別・年齢別の平均余命

- 総務省「家計調査」:1世帯当たりの1か月間の収入と支出

- 金融広報中央委員会「家計の金融行動に関する世論調査」

- 文部科学省「子どもの学習費調査」:教育費用総額についての統計値

- 内閣府「国民生活白書」:国民生活の階層別・地域別の所得や消費内容

ライフイベント表・キャッシュフロー表・バランスシートの違いとは?

FPの行うライフプランニングの中で、ライフイベント表・キャッシュフロー表・バランスシートというものを使って、顧客にライフプランの提案を行います。

FP

急にいっぱい表などを見せられて説明されても理解できないかもしれないため、違いについて説明しておきます。

ライフイベント表とは?

ライフイベント表は、将来の予定や希望する計画を時系列で表にし、主な支出と収入の額をまとめた表のことを言います。

ライフイベント表の例

FP

ライフイベント表は家族の年齢・イベントに合わせて必要となる支出や入ってくるお金についてわかりやすくまとめたものです。

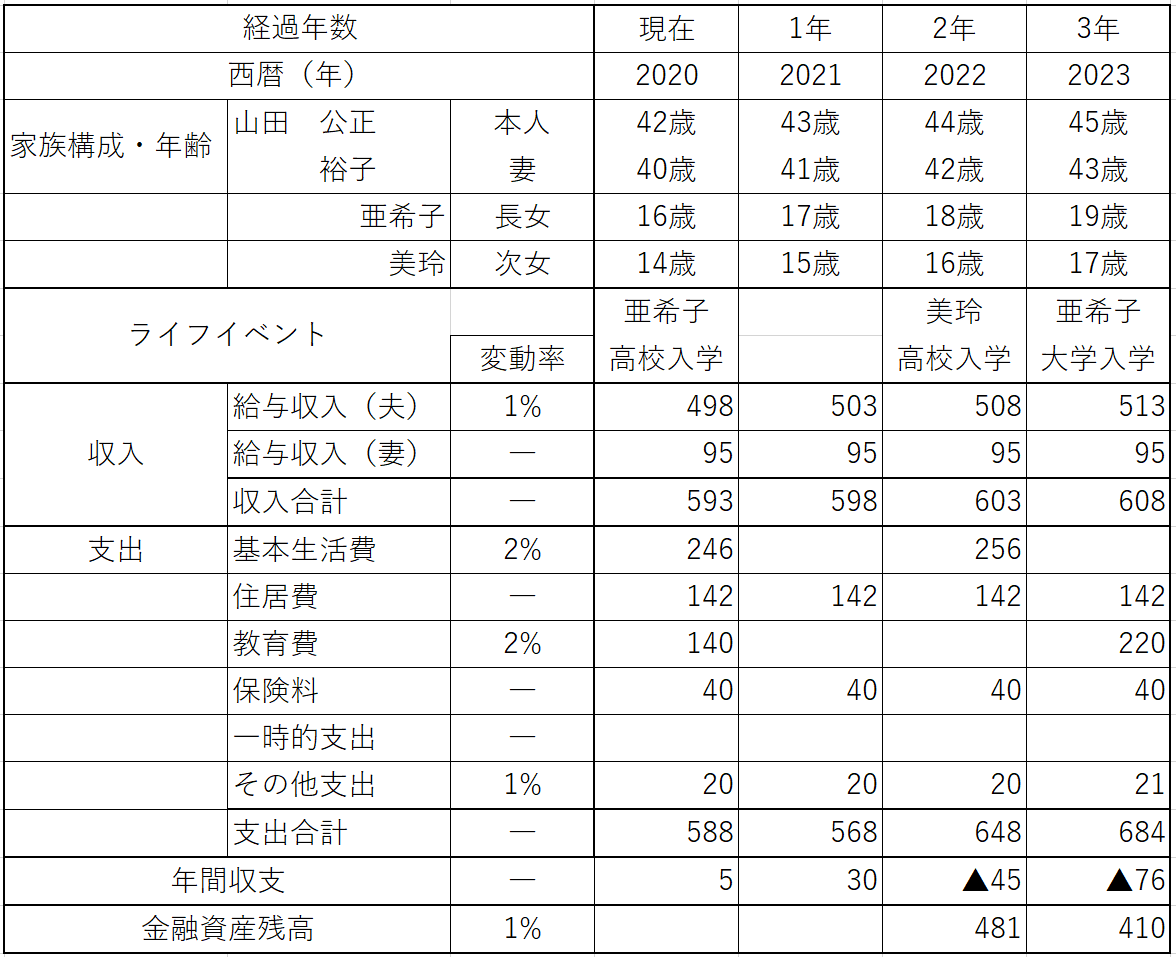

キャッシュフロー表とは?

キャッシュフロー表は、ライフイベント表に基づいて今後の収支状況や金融資産残高(貯蓄残高)などの推移を表にまとめたもののことを言います。

キャッシュフロー表の例

キャッシュフローの注意ポイント

- 収入は可処分所得(手取り)で記入してあります。

可処分所得は、年収から所得税、住民税、社会保険料を引いた額。 - 変動率がある欄は将来価値を記入しています。

物価変動、定期昇給などがある場合には、その変動率を考えた将来価値を計算して記入します。

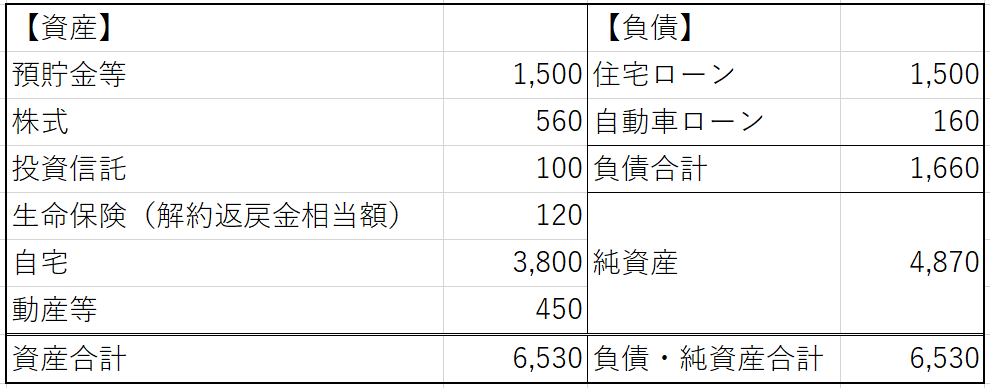

バランスシートとは?

バランスシートは、現状の資産と負債のバランスを見るための表のことを言います。

- 資産・・・預貯金、株式、不動産、自動車などの時価

- 負債・・・借金(主にローン残高)

バランスシートの例

バランスシートの注意ポイント

- 資産と負債は取得金額ではなく、時価で記入されます。

- 純資産とは資産合計から負債合計を引いたものです。

- 負債・純資産合計とは、負債合計と純資産を足したものです。

- 生命保険は解約返戻金相当額で記入されます。

- 家賃、教育費などの年間の支出見込額は負債ではないため、記入しません。

FP

バランスシートは、支出ではなく、負債と資産のバランスをみる表だと覚えましょう。

FPの行うライフプランニングは、細かい数値が多く何が書いてあるか理解するのに時間がかかるかもしれません。

しかし、将来の不安を取り除くためには自分でしっかり理解しないと意味がありません。

FPの言葉を鵜呑みにするのではなく、FPはあくまでサポートとして、自分たちの将来について自分たちで決めるようにしましょう。