債権とは?

債権(公社債)とは、発行者(国、地方公共団体、企業)が資金を借りる際に発行する借用証書のことです。

債券取引には、

- 取引所取引・・・証券取引所で売買

- 店頭取引・・・証券会社が売買の相手方

の2つがありますが、日本では店頭取引がほとんどとなります。

債券の取引価格は、

- 発行時:発行価格

- 途中購入:時価(購入価格)

- 償還期限(満期):額面金額で返済

償還とは?

一般的に債券は額面が償還金で、投資信託では運用成果に応じて償還金が変わります。

額面金額と発行価格の違い

額面金額とは?

額面金額は、債券の券面に表示された金額のことです。

債券の単価は原則、額面100円当たりの価格で表されます。

発行価格とは?

発行価格は、債権が発行された時の価格のことです。

- 額面100円で発行金額も100円の場合・・・パー発行

- 額面100円で発行金額が100円より高い場合・・・オーバーパー発行

- 額面100円で発行金額が100円より安い場合・・・アンダーパー発行

と言います。

オーバーパー発行の債券を発行時に購入して償還まで保有すると償還差損が発生します。

アンダーパー発行の債券を発行時に購入して償還まで保有すると償還差益が発生します。

例えば

10万円÷100×100.15=100,150円必要となりますが、償還時には額面金額10万円(償還差損)で返済されます。

債券の利子は付くものと付かないものがある!

利子が付くのは利付債

利付債の場合、利子の受取りは1年に1回か2回となります。

また、利付債において額面に対し、1年間にどれだけの割合の利子が支払われるかを表したものを表面利率(クーポンレート)と言い、%で表示されています。

利子は付かない割引債(ゼロ・クーポン債)

割引債は、利子は付きませんが額面金額から利子相当分を割り引いた価格で発行(アンダーパー発行)されて、満期の際に額面で償還されると償還差益が発生します。

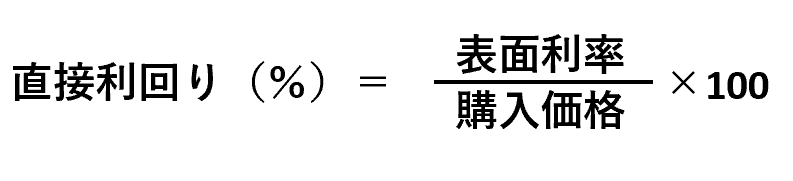

債券の利回りの計算方法

債券の購入価格に対して1年間の収益合計の割合を利回りと言います。

債券の利回りには、

- 直接利回り

- 応募者利回り

- 所有期間利回り

- 最終利回り

の4つがあります。

直接利回りの計算方法

応募者利回りの計算方法

所有期間利回りの計算方法

最終利回りの計算方法

利回りは、償還までの期間(残存期間)や購入価格で変動します。

例えば

- 残存期間が5年・・・5年で10円の差益

- 残存期間が3年・・・3年で10円の差益

この場合、残存期間が短い方が長い方よりも最終利回りは高くなります。

また、残存期間が短い方が長い方よりも金利変動の影響を受ける機関も短いため、金利変動による価格変動幅は小さくなります。

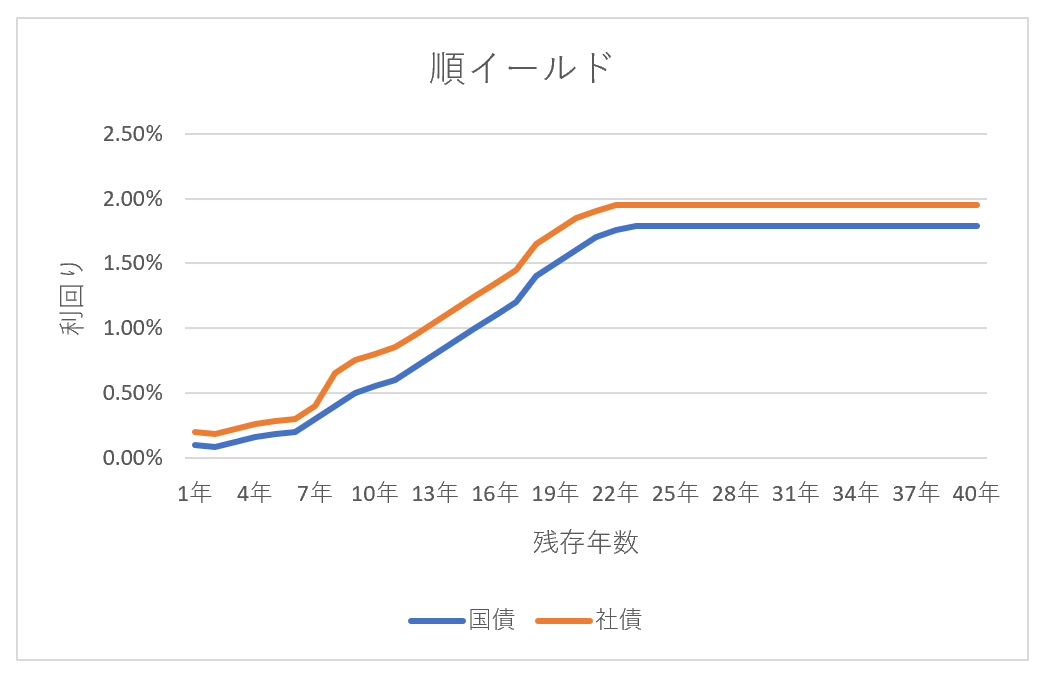

イールドカーブ

イールドカーブ(利回り曲線)とは、横軸に残存期間、縦軸に利回りをとって、償還期間が異なる複数の債券における利回りの変化をグラフにしたものです。

他の条件が同じ場合、一般的に長期の債券の利回りは短期の債券の利回りより高くなります。

この時イールドカーブは右肩上がりの曲線となり、順イールドと呼ばれています。

残存期間の長い債券の利回りよりも短い債券の利回りの方が高くなることがまれにあります。

これを逆イールドと言い、イールドカーブは右肩下がりの曲線となります。

債券の種類

社債

社債とは、企業が発行する債券のことです。

業績好調な会社の債券はリスクが低いため、市場価格が上昇し、利回りは低下します。

業績不調な会社の債券はリスクが高いため、市場価格は下落し、利回りは上昇します。

売却時の市場金利や会社の財務状況などによって元本割れする可能性もあります。

社債の種類

公募債

公募債は、不特定多数の投資家を対象として募集する社債のことです。

私募債

私募債は、特定少数の投資家が直接引き受ける社債のことです。

親族や取引先などの50人未満の縁故者が直接引き受ける無担保のものは、少人数私募債と言います。

普通社債

普通社債は、一般的な社債のことです

転換社債

転換社債は、事前に決められた特定の価格で株式に転換可能な権利が付いた債権のことです。

劣後債

劣後債は、債権者に対する債務の弁済順位が低い債券のことです。

発行体の会社が解散した場合に、他の債権者への支払をすべて終えた後に債務を返済される債券で、リスクは負いますが一般債権よりも高い利子が付きます。

国債

日本国政府が発行する国債は、日本の公社債市場において発行額が最も多い債券となっています。

新発10年国債利回りは長期金利(住宅ローン金利)の指標とされています。

国債は、債券市場で売買されていて株式のように値下がりして元本割れする可能性がある債券です。

個人向け国債

個人向け国債は、購入者を個人に限定した国債のことです。

国が元本と満期までの利払いを保証していて、発行後1年経過後なら換金が可能となります。

換金の際は国が額面金額で買い取るため、価格変動リスクや期限前償還リスクがない安全性の高い債権となります。

現在、個人向け国債は

- 3年固定金利型

- 5年固定金利型

- 10年変動金利型

の3つが発行されています。

| 種類 |

3年固定金利型

|

5年固定金利型

|

10年変動金利型

|

| 金利方式 |

固定金利

|

固定金利

|

変動金利

|

| 金利設定方式 |

基準金利-0.03%

|

基準金利-0.05%

|

基準金利×0.66%

|

| 基準金利 | 市場における利回りをもとに計算した3年固定利付国債の想定利回り | 市場における利回りをもとに計算した5年固定利付国債の想定利回り | 10年固定利付国債の平均落札価格をもとに計算される複利利回りの値 |

3つの個人向け国債全てに当てはまるもの

- 金利の下限・・・最低0.05%の金利を保証

- 利子の受取り・・・年2回(半年ごと)。10年変動金利型の金利も半年ごと見直される

- 購入単位・・・最低1万円から1万円単位

- 販売価格・・・額面100円につき100円

- 償還金額・・・額面100円につき100円(中途換金も可能)

- 中途換金・・・発行後1年経過後いつでも可能

- 発行月・・・毎月

- 利子への税金・・・20.315%(所得税15.315%+住民税5%)の源泉徴収

債券のリスク

信用リスク

信用リスクは、発行体の財務状態の悪化によって、運用に損失が生じるリスクのことです。

デフォルトリスク、債務不履行リスクとも言われます。

信用できる程度ではなく、信用できない危険度を表しているため注意が必要です。

- 信用リスクが低い→信用度高い【ローリスク・ローリターンの債券】

信用リスクが低いと信頼度が高くなり、みんなが欲しい債券となるので価格が上がり、利回りは下がります。 - 信用リスクが高い→信用度低い【ハイリスク・ハイリターンの債券】

信用リスクが高いと信頼度が低くなり、欲しい人が少ない債券となるので価格が下がり、利回りは上がります。

債券の格付け

債券の格付けは、債券自体や債券の発行タイの信用評価の結果を表したものです。

民間の格付け機関が債権の格付けを行っています。

投資適格債券

- AAA

- AA

- A

- BBB

投機的格付債券

- BB

- B

- CCC

- CC

- C

- D

格付BB以下の債券を投機的格付債券(非投資適格債券、投資不適格債権、ハイ・イールド債券、ジャンク債権)と言います。

信用度の最も低い格付けDは破産を示しています。

価格変動リスク

債券投資における価格変動リスクは、市場金利の変動により債券価格が変動するリスクのことです。

金利変動リスクとも言われています。

- 市場金利上昇→債券価格は下落(利回り上昇)

- 市場金利低下→債券価格は上昇(利回り低下)

残存期間が長いほど、市場金利の変動に対する価格変動幅が大きくなります。

表面利回りが低いほど、市場金利の変動に対する価格変動幅が大きくなります。

個人向け国債には、価格変動リスクはありませんが、社債には価格変動リスクがあります。

流動性リスク

流動性リスクは、すぐに売れなかったり希望価格で売れなかったりするリスクのことです。

市場規模が小さく取引量が少ない債券などで発生します。

期限前償還リスク

期限前償還リスクは、償還期日よりも前に償還されて、予定していた運用収益が確保されなくなるリスクのことです。

繰上償還リスクとも言われています。

為替変動リスク

為替変動リスクは、為替レートの変動によって、海外の債券の円換算における価値が変動するリスクのことです。

外貨建て債券の価格は、通常

- 為替レートが円安→債券価格上昇

- 為替レートが円高→債券価格下落

となります。

円建て外債(サムライ債)には為替変動リスクはありません。

カントリーリスク

カントリーリスクは、債券発行体の国の政治情勢や経済情勢などにより発生するリスクのことです。

円建て外債にもカントリーリスクはあります。