株式投資において、企業の状況や現在の株価を分析することは重要になります。

株式投資の指標

1株当たりの純利益(EPS)

計算方法

1株当たり純利益(EPS)=当期純利益÷発行済株式数

1株当たりの純利益(EPS)は、企業1株当たりの利益額を示す指標で、株式の収益力を示しています。

EPSが上昇すれば、株価収益率(PER)が加工し、株価が割安となります。

1株当たりの純資産(BPS)

計算方法

1株当たり純資産(BPS)=純資産÷発行済株式数

1株当たり純資産(BPS)は、1株当たりの純資産額を示す指標で、企業の解散価値を示しています。

BPSが高いほど、企業の安定性が高いことになります。

配当利回り

計算方法

配当利回り=1株当たり年間配当金÷株価×100

配当利回りは、年間配当金の割合を示す指標です。

株価が下落すると、配当利回りは上昇します。

株価収益率(PER)

計算方法

株価収益率(PER)=株価÷1株当たり純利益(EPS)

株価収益率(PER)は、株価が1株当たり純利益(EPS)の何倍かを示す指標です。

PERが高いほど株価は割高で、PERが低いほど株価は割安ということになります。

1株当たり純利益の額が一定の場合、株価が上昇するとPERが高くなります。

株価純資産倍率(PBR)

計算方法

株価純資産倍率(PBR)=株価÷1株当たり純資産(BPS)

株価純資産倍率(PBR)は、株価が1株当たり純資産(BRS)の何倍かを示す指標です。

PBRが1倍となると、株価=解散価値となり、PBRが高いほど株価は割高、PBRが1倍い近いほど株価は割安ということになります。

1株当たり純資産額が一定の場合、株価が上昇するとPBRが高くなります。

自己資本利益率(ROE)

計算方法

自己資本利益率(ROE)=当期純利益÷自己資本×100

自己資本利益率(ROE)は、株主の投資額を使ってどれだけ効率的に利益を獲得したかを判断する指標です。

ROEが高いほど収益力が高い会社だと言えます。

自己資本額が一定の場合、当期純利益が増えればROEが高くなります。

売買単価

計算方法

売買単価=売買代金÷出来高(売買高)

売買単価は、毎回の株式取引の結果として算出する1株当たりの平均売買金額を示す指標です。

単純平均株価

計算方法

単純平均株価=対象銘柄の株価合計÷対象銘柄数

単純平均株価は、対象となる銘柄の株価合計を銘柄数で割ったものです。

配当性向

計算方法

配当性向(%)=配当額÷当期純利益×100

配当性向は、当期純利益のうち配当金が占める割合のことです。

配当金額が一定の場合、当期純利益が増えると配当性向は低くなります。

株価チャート分析

株価の分析手法には、

- ファンダメンタルズ分析・・・企業業績や財務状況から値動きの要因を分析する

- テクニカル分析・・・株価の値動き自体を分析する

があります。

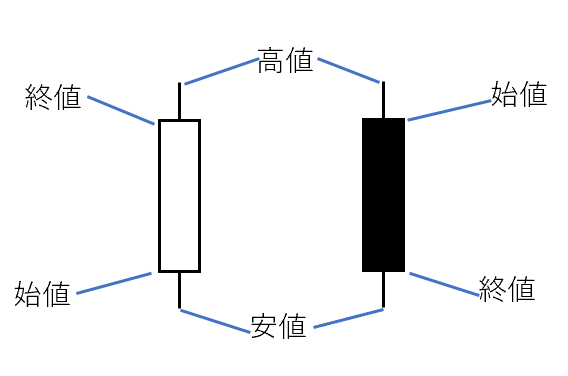

株価チャート分析はテクニカル分析のひとつで、株価の始値、高値、安値、終値をローソク足として図示し、

- 陽線(白い棒):始値よりも終値が高い

- 陰線(黒い棒):始値よりも終値が安い

と示します。