給与所得者は源泉徴収制度で所得税を納付

会社に勤めている人は、給与等から所得税が源泉徴収されて会社が行う年末調整で精算されます。

そのため、確定申告をする必要はありません。

源泉徴収とは?

天引きした所得税を国に納付する制度を源泉徴収制度と言います。

会社による源泉徴収は、給与だけでなく利子所得、配当所得、公的年金の老齢給付支払い等に対しても行われます。

年末調整で精算とは?

源泉徴収される税額は、概算のため本来納める税額と必ず一致するわけではありません。

そのため、年末に計算し直して精算を行うことを年末調整と言います。

年末調整をした結果、源泉徴収額が納める金額よりも少なかった場合には差額が徴収され、多かった場合は還付されます。

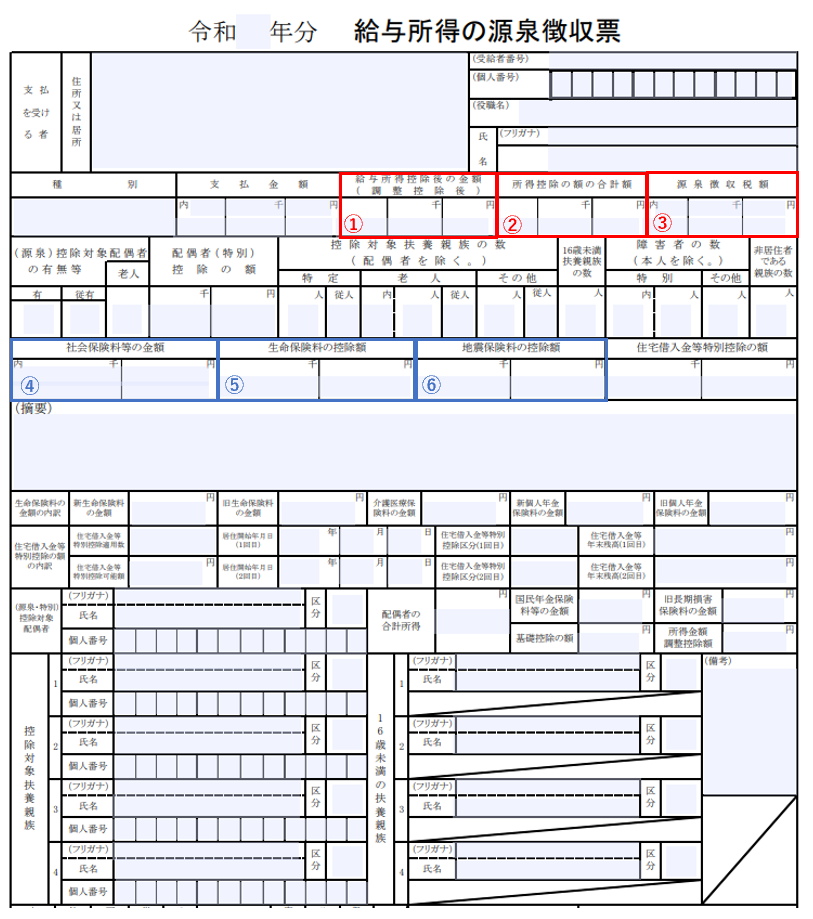

源泉徴収票の見方を紹介

会社は年末調整を行った後に、社員に源泉徴収票を発行します。

源泉徴収票には、1年間の給与の支払い金額や源泉徴収税額などが記載されています。

① 給与所得控除後の金額=給与所得

給与所得控除後の金額(給与所得)は、課税対象となる金額のことです。

給与所得は、支払い金額ではなく給与所得控除後の金額のことです。

収入金額-給与所得控除額の速算表の給与所得控除額=給与所得金額

② 所得控除の合計額

所得控除には、基礎控除や配偶者控除、扶養控除などがあり、その所得控除の合計額が記載されます。

④社会保険料等の金額、⑤生命保険料の控除額、⑥地震保険料の控除額も所得控除です。

所得控除について、詳しくはこちらで紹介しています。

③ 源泉徴収税額

給与所得金額-所得控除の合計額=課税所得金額

課税所得金額×所得税の速算表の税額=税額控除前の税額

税額控除前の税額-税額控除の税額=源泉徴収税額(復興特別所得税抜き)

源泉徴収税額(復興特別所得税抜き)×復興特別所得税=源泉徴収税額

納税者本人が所得税額を計算する確定申告

確定申告とは?

- 本来の納税額より多く納付してしまったら・・・

法定申告期限(3月15日)から5年以内であれば納め過ぎの税額の還付を受ける更生の請求をすることができます。 - 本来の納税額より少なく納付してしまったら・・・

修正申告を行う必要があります。

確定申告が必要な人とは?

会社で源泉徴収される給与取得者は、確定申告をする必要はありません。

- 1年に支払いを受けた給与等の金額が2,000万円を超えた人

- 給与を1か所からもらっていて、給与所得、退職所得以外の所得金額が20万円を超えた人

- 給与を2か所以上からもらっていて、年末調整をされなかった給与の金額と、給与所得、退職所得以外の所得金額の合計所得金額が20万円を超えた人

- 同族会社の役員が、同族会社から給与をもらって、給与以外に貸付金の利子や不動産賃貸料等を受け取った人

- 住宅ローン控除の適用を受ける人は初年度のみ必要

- 雑損控除・医療費控除・寄付金控除の適用を受ける人(領収書や証明書、明細書等の添付が必要)

- 配当控除の適用を受ける人

確定申告の申告・納付方法は?

確定申告は、1月1日~12月31日の1年間の所得から算出した税額を翌年2月16日~3月15日までの間に申告・納付する必要があります。

申告方法は?

確定申告書を納税地(住所地)を管轄する税務署長に

- 持参

- 郵送

- インターネット・スマホ

のいずれかを選択して提出します。

納付方法は?

- 金融機関

- 所轄税務署

- インターネットで電子申告・納税(e-Tax)

- クレジットカード

のいずれかを選択して納付します。

もし、確定申告をすべき人が亡くなってしまったら・・・

確定申告をすべき人が死亡した場合は、相続人が原則として相続の開始があったことを知った日の翌日から4カ月以内に、死亡した人の所得について確定申告を行う必要があります。

不動産・事業・山林所得のどれかがあれば青色申告が可能!

青色申告とは?

青色申告ができるのは、不動産所得、事業所得、山林所得のどれかがある人のみとなります。

青色申告者には、税法上さまざまな特典があります。

青色申告以外の申告方法のことを白色申告といいます。

青色申告をするには、申告する年の3月15日までに青色申告承認申請書を納税地の所轄税務署長に提出して承認を受ける必要があります。

承認申請後、12月31日までに承認・却下の通知が無かった場合は、承認されたということになります。

1月16日以後に新規に業務を開始した場合は、業務開始日から2か月以内に青色申告承認申請書を提出する必要があります。

青色申告書は、2月16日~3月15日までに提出します。

賃借対照表や損益計算書等の帳簿書類は7年間保存する必要があります。

青色申告者への特典とは?

青色申告者への特典

- 青色申告特別控除

- 青色事業専従者給与の必要経費への算入

- 純損失の繰戻還付

- 純損失の繰越控除

- 棚卸資産の評価で低価法を選択可能

など

青色申告特別控除

控除額55万円

- 事業所得者

- 事業的規模の不動産所得者(独立家屋5棟以上、アパート10室以上の貸付け)

- 正規の簿記の原則により記帳

- 青色申告書を確定申告期限内に提出

これらの条件を満たす場合に控除額は55万円となります。

電子申告または電子帳簿保存を行った場合の控除額は最大65万円となります。

控除額10万円

- 上記以外の青色申告者

- 青色申告書を確定申告期限内に提出しなかった場合

このような場合の控除額は最高10万円となります。

青色事業専従者給与の必要経費への算入

青色事業専従者とは?

青色事業専従者給与を必要経費に算入するには

- 税務署に「青色事業専従者給与に関する届出書」の提出

- 支給額の増額などの記載事項を変更する場合は、遅滞なく変更届出書の提出

- 事業を引き継いで家族従業員などを今までと同様に青色事業専従者とするためには、事業を引き継いだ人が改めて「青色事業専従者給与に関する届出書」を提出

が必要となります。

青色事業専従者に給与を支払った場合は、労働の対価の相当と認められる金額全額を必要経費することができます。

配偶者控除、扶養控除などとは併用できません。

純損失の繰戻還付

期末資本金額が1億円以下の中小企業は、純損失(赤字)があった場合、前年も青色申告をしていれば前年の所得(黒字)と通算して、前期に納付した法人税が戻ってくる繰戻し還付が受けられます。

純損失の繰越控除

純損失の繰越控除とは、純損失(赤字)を翌年以後3年間、各年分の所得金額から控除できることです。

法人の場合は翌年以後10年間各年分の所得から控除できます。

棚卸資産の評価で低価法を選択可能

棚卸資産の評価方法の1つに低価法があります。

低価法は、原価と時価を比較して、どちらか低い方を採用する資産評価のことです。

青色申告者への特典の適用は、青色申告者が事業を廃業した年分の所得税についてまでとなります。

廃業して青色申告をやめる場合は、廃業届だけでなく「所得税の青色申告の取りやめ届出書」を提出する必要があります。