相続税の計算4STEP

- 課税価格の計算

- 課税遺産総額の計算

- 相続税の総額の計算

- 相続税額分の按分

STEP① 課税価格の計算

各相続人の課税価格を算出し、合計して課税価格の合計額を計算します。

課税価格=相続財産-非課税財産-債務控除(債務、葬式費用など)

- 相続財産・・・預貯金、不動産、保険金、生前贈与加算、相続時精算課税の贈与財産

- 非課税財産・・・墓地、保険金の一部

- 債務控除・・・債務、葬式費用

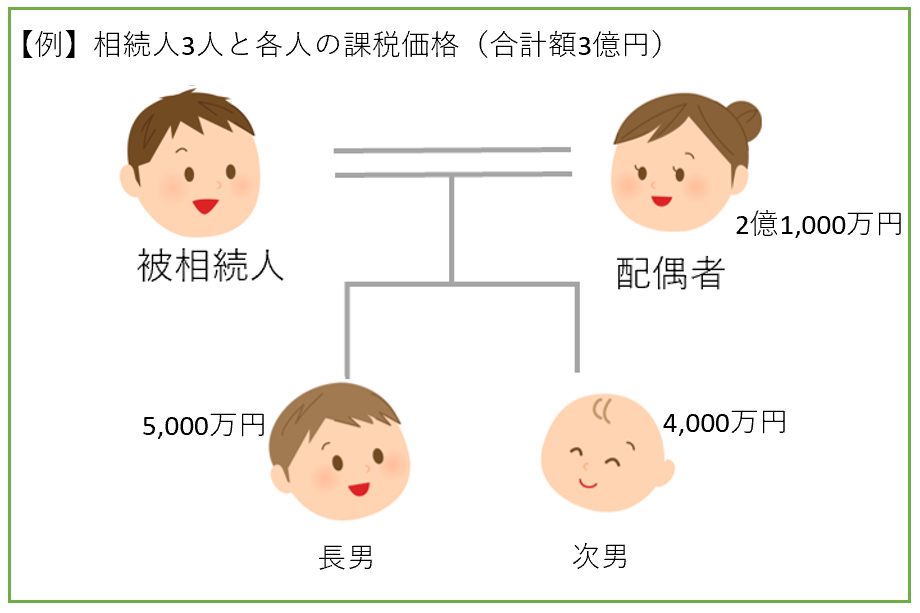

【例】課税価格の合計額が3億円

相続財産について詳しくはこちらで紹介しています

-

-

相続税とは?相続税がかかる財産とかからない財産はなに?

FP今回は相続税について紹介します。 相続税とは? 相続税とは、相続や遺贈によって財産を取得した際に課税される税金のことです。 相続税の課税対象となる金額【課税価格】は、 課税価格=相続財産-非課税財 ...

続きを見る

STEP② 課税遺産総額の計算

課税遺産総額は、課税価格の合計額から遺産に係る基礎控除額を引いた額のことです。

遺産に係る基礎控除額=3,000万円+600万円×法定相続人の数

法定相続人の数には相続放棄者も加えます。

法定相続人が0人の場合は基礎控除額は3,000万円のみです。

課税遺産総額=課税価格の合計額-遺産に係る基礎控除額

【例】課税価格の合計額が3億円

課税価格の合計額=3億円

遺産に係る基礎控除額=3,000万円+600万円×3人=4,800万円

課税遺産総額=3億円-4,800万円=2億5,200万円

STEP③ 相続税の総額の計算

相続税の総額は、

- 法定相続分に応ずる取得金額:課税遺産総額÷各相続人の法定相続分

- 各人の相続税額:法定相続分に応ずる取得金額×相続税の速算表の税率-控除額

- 相続税の総額:各人の相続税額を合算

の3つの手順で計算します。

【例】課税遺産総額が2億5,200万円

- 法定相続分(妻1/2、子ども1/4)に応ずる取得金額

妻の取得金額=2億5,200万円×1/2=1億2,600万円

子どもの取得金額2億5,200万円×1/4=6,300万円 - 各人の相続税額

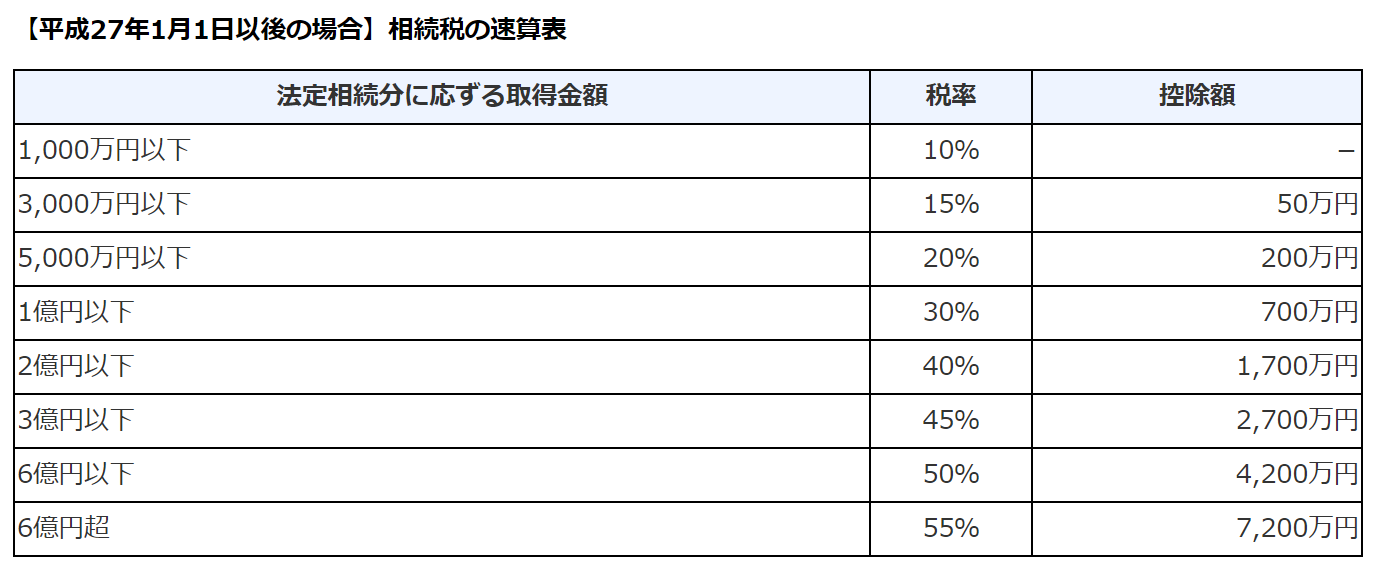

出典:国税庁

妻の相続税額=1億2,600万円×40%-1,700万円=3,340万円

子どもの相続税額=6,300万円×30%-700万円=1,190万円 - 相続税の総額

3,340万円+1,190万円+1,190万円=5,720万円

STEP④ 相続税額分の按分

最後に、相続税額分の按分をします。

STEP③で計算した相続税の総額を、実際に取得した課税価格の割合で按分して各人の税額を計算します。

各人の税額=相続税の総額×各人の課税価格/課税価格の合計額

【例】相続税の総額が5,720万円

- 妻=5,720万円×2億1,000万円/3億円=4,004万円

- 長男=5,720万円×5,000万円/3億円=953.3万円

- 次男=5,720万円×4,000万円/3億円=762.7万円

配偶者や未成年の場合は、さらに控除があり計算した相続税額から引かれます。

配偶者や子ども、父母以外の人が相続した場合、相続税額2割加算!

配偶者や子ども、父母以外の兄弟姉妹や祖父母、甥・姪が、相続または遺贈によって財産を取得した場合、計算した相続税額に2割相当額が加算される相続税額の2割加算をされます。

子どもを代襲して孫が相続人となった場合は、2割加算の対象とはなりません。

相続税の税額控除

代表的な5つの税額控除について紹介します。

配偶者に対する相続税額の軽減

「配偶者に対する相続税額の軽減」とは、配偶者への税額控除で、配偶者が相続した財産の法定相続分まで、または1億6,000万円以下まで相続税が控除される制度のことです。

配偶者の税額軽減額=相続税の総額×①、②のいずれか低い額/課税価格の合計額

- 課税価格の合計額×配偶者の法定相続分、または1億6,000万円の高い方

- 配偶者の課税価格(実際の取得額)

【例】相続税の総額が5,720万円

配偶者の税額軽減額=5,720万円×1億6,000万円/3億円=30,506.667円

配偶者の税額軽減の適用条件

- 被相続人と法律上の婚姻関係にある(婚姻期間は問わない)

- 内縁関係にあった人は適用不可

- 遺産分割がされて相続財産が確定している(申告期限後3年以内に確定すれば適用可能)

- 配偶者の納付額が0円となっても相続税の申告書を提出する必要あり

相続人が被相続人の配偶者のみの場合、相続によって取得した財産額の多寡に関わらず、原則として配偶者が納付する相続税額は0円となります。

死亡保険金を受け取った被相続人の配偶者が、相続放棄をした場合も適用可能です。

贈与税額控除

贈与税額控除とは、相続開始前3年以内に被相続人から贈与を受けていた場合に、贈与時に支払った贈与税額を相続税額から控除する制度のことです。

相続時財産課税の適用を受けた場合の贈与税額も同じ扱いとなります。

対象者は、

- 相続人

- 遺贈で財産を取得した人

となります。

未成年者控除

未成年者控除とは、未成年者の相続税額から一定金額を控除する制度のことです。

控除しきれない部分は、扶養義務者の相続税額から控除することができます。

控除額

障害者控除

障害者控除とは、法定相続人である障害者・特別障碍者が相続した場合に控除する制度のことです。

控除額

- 障害者の場合・・・(85歳-相続開始時の年齢)×10万円

- 特別障害者の場合・・・(85歳-相続開始時の年齢)×20万円

相次相続控除

相次相続控除とは、10年以内に相続を2回以上受けた場合に控除する制度のことです。

1回目の相続税額の一定額を2回目に控除することができます。