(文・構成=編集部 住宅ローンアドバイザー・山知)

返済比率(返済負担率)とは、その人の年収に占める住宅ローン返済額の割合の事を言います。

この係数は安全な返済計画を立てるうえでの指標になる他に、住宅ローン審査の中でも特に重視されているとても大切な項目です。

「年収の○倍までであれば借りても良い」という言葉を聞く事があると思いますが、この方法も間違いではありませんが、銀行の審査で実際に使用する返済比率の計算方法をぜひ覚えて、返済計画のチェックを自分で行えるようにしましょう。

返済比率を求めるための計算式

計算式

年間の住宅ローン返済額 ÷ 額面年収 × 100 = 返済比率

額面年収500万円、年間の住宅ローン返済額が120万円の場合

計算例1,200,000円 ÷ 5,000,000円 × 100 = 24(%)

他に借入れ金がある場合

自動車ローンや奨学金の返済など他の借入れ金がある場合は、年収から借入金の年間返済額を引いて計算をします。

審査時に申告が必要になる主な借入れ

自動車ローン、教育ローン、カードローン、クレジットカードの分割払い、リボ払い、キャシング、奨学金返済、スマホや携帯の分割購入 など

計算式

年間の住宅ローン返済額 ÷ (額面年収 - 他の借入れ金の年間返済額) × 100 = 返済比率

年収は手取りではなく額面年収で計算

返済比率を求める際には、手取り年収ではなく額面年収(税込み年収)で計算するようにしましょう。

返済比率は「手取り年収で計算しましょう」といった解説を見かける事がありますが、一般的な返済比率の定義付けは、額面年収に占める住宅ローンの割合となります。

銀行が行う住宅ローンの審査においても、手取り年収ではなく額面年収が基準となります。

手取り年収と額面年収の違い

額面年収とは基本給、残業代、交通費など全て含まれた税金や保険料が引かれる前の年収です。

会社員であれば勤務先から発行される、源泉徴収票の「支払全額」の欄に記載されている額です。

手取り年収とは、額面年収から税金や、保険料を引いた実際にお給料として口座に振り込まれる額の事です。

返済比率は何%以内に納めるのが良い?

一般的に返済比率は20〜25%以内に納める事が望ましいとされています。

お子様のいるご家庭では25%を超えると非常に厳しく、限界ギリギリのラインです。

なるべく長期間で借入れを行い、1年あたりの支払負荷を分散させる事によって返済比率を下げるといった事もできますが、安易に返済期間を伸ばしてしまうと完済時年齢が定年時期を過ぎてしまったり、金利によって総返済額が大きくなるという事も忘れないようにしましょう。

借入限度額は返済比率で決まる

前述しました通り返済計画上は、安全な借入額は返済比率、20〜25%が望ましいとされていますが、銀行の融資限度額は返済比率によって上限が定められています。

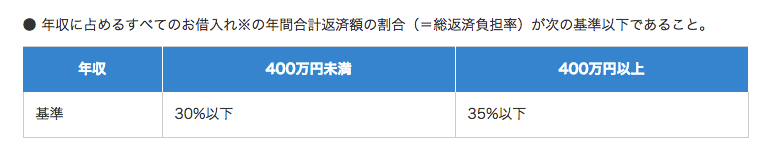

例えば、フラット35は年収400万未満の人は返済比率30%以下、年収400万以上の人には35%以下が借入れ限度額となっています。

画像出典:住宅金融支援機構ホームページ

安全な借入額が20〜25%であると前述しましたが、このように銀行は思ったよりも多くのお金を貸してくれる事がありますので、借りられるから、借りられるだけ借りるという考えは非常に危険です。

返済比率はなるべくなら低く抑えて、余裕資金で繰り上げ返済をしていく方が安全策と言えます。

返済比率を基準に借入れ額を求める方法

理想的な返済比率が20〜25%だとすると、返済比率を基準に借入額のを求める方法もあります。

例えば、額面年収が500万円で返済比率を25%に設定したい場合には以下の計算式で求める事ができます。

計算例5,000,000 × 0.25 = 1,200,000円

毎月の返済額を求めるには12ヶ月分で割ります

120万円 ÷ 12(ヶ月) = 12万円

年収500万の人が返済比率25%の借入れ額を設定する場合、年間返済額:120万円、毎月返済額:12万円となります。

年収500万の人の具体例

年収500万の人の借入額別、返済比率の変化イメージ

(35年返済、審査金利4%、元利均等返済、ボーナス返済なし、他の借入れはなし)

金利によって返済額が異なるため、返済比率は変化しますが、フラット35は実際に適用される金利、都市銀行などは大体4%で審査が行われます。

| 借入額 | 年収の何倍 | 年間の返済額 | 月々の返済額 | 返済比率 |

|---|---|---|---|---|

| 1500万円 | 3倍 | 797,040円 | 66,420円 | 15% |

| 2000万円 | 4倍 | 1,062,720円 | 88,560円 | 21% |

| 2500万円 | 5倍 | 1,328,400円 | 110,700円 | 26% |

| 3000万円 | 6倍 | 1,594,080円 | 132,840円 | 31% |

| 3500万円 | 7倍 | 1,859,760円 | 154,980円 | 37% |

| 4000万円 | 8倍 | 2,125,440円 | 177,120円 | 42% |

まとめ:無理のない返済計画のために返済比率を確認しよう

無理のない返済計画を立てるためには、返済比率の計算を必ずしておきましょう。

要点をまとめると以下の通りとなります。

- 返済比率は20〜25%以内に納めるのが理想

- お子様がいる家庭では返済比率25%はかなり厳しい

- 返済比率の計算は手取り年収ではなく額面年収で計算する

- 住宅ローンの借入れ限度額は返済比率によって決まる

- フラット35の場合、年収400万未満の人は返済比率30%以下、年収400万以上の人は返済比率35%以下が借入れ限度額となる