(文・構成=編集部 住宅ローンアドバイザー・山知)

最初に家計の中から「毎月これだけ住宅費用に充てられる」という額が決まっていて、そこから返済可能な住宅ローンの借入額を求める場合には、どのような事に気をつければ良いのでしょうか?

誤った考えをもとに負担の大きい住宅ローンを組んでしまうと、住宅購入後のライフプランに大きな影響を及してしまう場合があります。

月々の返済額を基準に考える、正しい借入額の求め方を解説しますので、ぜひ参考にしてみてください。

月々の住宅ローン返済に充てられる金額の求め方は?

毎月の住宅関係費

①現在の家賃・駐車場代 + ②現在の住宅用積立(月割) = (A)万円

住宅取得後の維持費

①固定資産税・都市計画税(月割)

②マンション:管理費・修繕積立金/一戸建て:将来の修繕費を自分で積立

③駐車・駐輪場代

④光熱費分の増加分

合計 (B)万円

(A)万円 ー (B)万円 = 月々の住宅ローン返済に充てられる額

このように、住宅取得後の維持費をしっかりと組み込んだ額を求める事が重要です。

現在の家賃と同額の住宅ローンを組んではダメなの?

「現在の家賃と同額の住宅ローンなら返済できる」と考えてしまうのはNGです。

前述の通り、住宅ローンの支払いとは別に将来かかる諸々の費用を考慮する必要があります。

住宅取得後には固定資産税や、都市計画税がかかりますし、マンションの場合は管理費・修繕積立費がかかります。

一戸建ての場合は修繕積立費の徴収がありませんが、その分ごご自身で準備をする必要があります。

さらに、持ち家の場合は床面積が広くなる事がほとんどですので光熱費の増加分や、繰り上げ返済をする場合の貯蓄も準備できるようにしておきたい所です。

借入可能額=無理なく返せる借入額ではありません。この事に気をつけるようにしましょう!

返済可能な年数も考慮しよう

月々の返済可能額と、返済可能な年数が判れば、正しい借入額が把握できます。

適正な完済年齢の基本は、定年または働く予定の年齢です。

金融機関では、75歳や80歳までという年齢制限を設けていますが、仕事を辞めて年金暮らしで80歳まで住宅ローンの返済をするのは現実的ではありません。

何も考えずに、借りられるから80歳までと設定してしまうと老後破綻を招いてしまう事にもなります。

繰り上げ返済が確実に見込めるのであれば、返済期間をある程度長めに設定しておいて、繰り上げ返済で早めの完済を行う方法もあります。

ただしこの場合、繰り上げ返済のシミュレーションを行った上で慎重に検討するようにしましょう。

理想的な返済可能年数の求め方

(A)定年または働く予定年齢

(B)現在の年齢

(A)歳 ー (B)歳 = 適正な返済可能年数

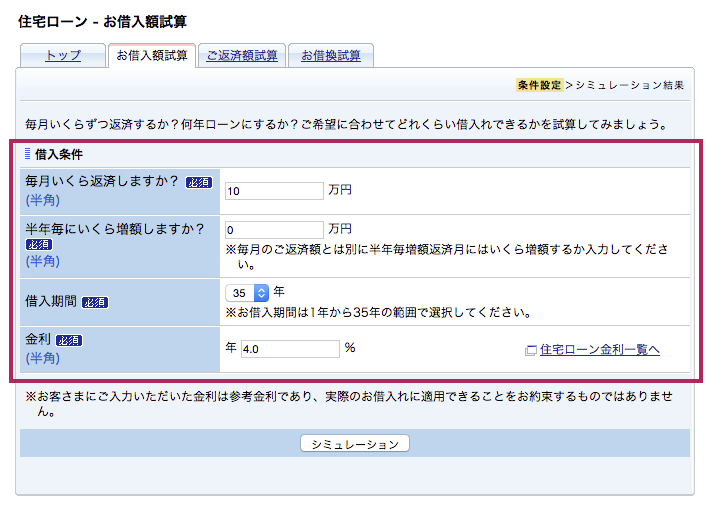

月々10万円の住宅ローンを組む場合の一例

月々の返済可能額と、返済可能な年数がわかれば、正しい借入額が把握できます。

ここに金利が絡んでくると少々計算が複雑になりますので、金融機関のシミュレーターなどを使ってシミュレーションしてみましょう。

住信SBIネット銀行のシミュレーターが便利でおすすめです。

毎月いくら返済するか、半年毎のボーナス払いの有無、借入期間、金利を入力します。

入力例

毎月返済額:10万円

ボーナス払い:0円

借入期間:35年

金利:4.0%

金利設定ですが、変動金利や当初固定金利の場合での借入れを想定している場合、設定する金利をその時の金利で計算してしまうと、金利上昇に耐えられない返済設計になってしまいます。

金利設定は、ひとまず銀行が住宅ローン審査の際に利用する4.0%を入力しておけば良いでしょう。

全期間固定金利の場合は、その時の金利で良いでしょう。

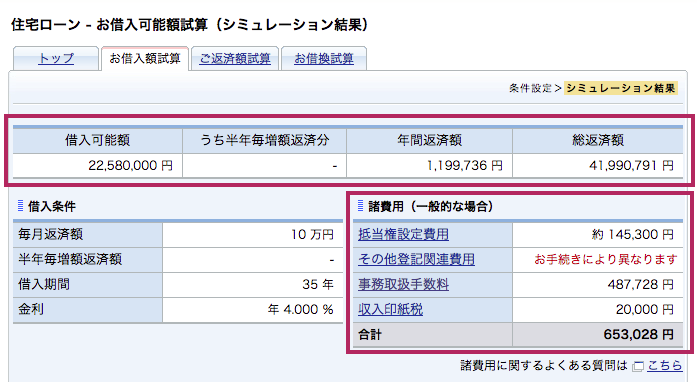

シミュレーション結果です。

借入可能額、年間返済額、総返済額、諸費用のシミュレーション結果が表示されます。

シミュレーション結果

借入可能額:2,258,000円

年間返済額:1,199,736円

総返済額:41,990,791円

諸費用合計:653,028円(登記費用は物件によって異なるため含まれていません)

まとめ:月々の返済額から考える借入額

- 現在の家賃と同額の住宅ローンを組むのはNG

- 将来掛かる修繕積立費や、繰り上げ返済の費用を考慮しよう

- 適正な完済時期は定年もしくは働く予定年齢