(構成・文=山知/編集部住宅ローンアドバイザー)

\1番おトクな住宅ローンを知りたい!/

「とにかく金利の低い住宅ローンはどれ?」

「手数料の安い銀行はどこ?」

モーゲージ・マスター(住宅ローンの師匠)のワシが特別に住宅ローンの比較に必要なポイントを全て教えよう。

住宅ローンの必須知識

誰しも住宅ローンを借りるなら、できるだけ安くおトクに借りたいと思うはずじゃ

しかし実際のところは、住宅ローンの事も詳しくないし、仕組みも複雑で思考停止してしまい、結局は営業マンに言われるがまま契約してしまう、という民はとても多いんじゃ。

組み方次第では総支払額に数百万円も違いが出てしまう事もあるぞ。

住宅ローンの比較をする前に、最低限知っておくべき事だけを至極簡単に伝授する。

これだけは理解するまで何度も読み返すのじゃ。

利用できる条件を確認する

住宅ローンは誰でも借りることができるわけではなく、利用するためには銀行が定めた借入条件に該当している必要があります。

この要件は銀行のホームページで公開されている、商品概要説明書に「ご利用頂けるかた」などの記載がありますので、必ず確認をするようにしましょう。

銀行により異なりますが主な要件は以下の通りです。

| 年齢 | 満20以上70歳未満など。完済時年齢は80歳未満とされている事が多いです |

| 年収 | 前年の年収が○○万円以上や、安定した収入が継続してある方、というような制限されている場合があります |

| 雇用形態 | 契約社員や派遣社員など雇用形態を問わないケースが増えているが、正社員のみに限定されている場合もあります |

| 勤続年数 | 勤続年数を問わない場合が増えてきているが、勤続○年以上というに制限されている場合があります 自営業や会社社長・役員などの場合は、営業実績3年以上などといった条件があります |

| 借入金額 | 50万円以上1億円未満など |

| 借入期間 | 1年以上35年以内など (一部を除きほとんどの場合最長35年) |

| 資金使徒 | 本人居住用の土地・住宅の購入などに制限されている事がほとんど |

| 健康状態 | 団体信用生命保険への加入が借入の条件になるため(フラット35などは除く)、健康状態が良くない場合には借りられない事もあります |

フラット35は、自営業や年収が低い民にも融資を行うケースが比較的多いのじゃ。

単独で借りる?夫婦で借りる?親子で借りる?

住宅ローンは自分の収入だけではなく、夫婦や親子で協力して借りることができます。

収入合算(連帯保証、連帯債務)夫婦ペアローン、親子リレーローンについて解説します。

連帯債務(収入合算)

- 2人の収入を合算して住宅ローンを借りる方法です。

- 1人は主債務者、もう1人は連帯債務者となり、それぞれ平等に債務を追う事になります。

- 住宅ローン控除は各人が受ける事ができますが、連帯債務者が死亡した場合は住宅ローン残債の面責を受ける事はできません。

連帯保証(収入合算)

- 2人の収入を合算して住宅ローンを借りる方法です。

- 主債務者1人で返済を行って行く事になりますが、もう1人は連帯保証人という扱いになり、主債務者が返済不能となった場合に返済義務を負うことになります。

夫婦ペアローン

- 夫婦でそれぞれ各人の名義で別々のローンを組み返済して行く方法です。

- 住宅ローンを2本分組む事になるため、手数料などは2本分かかりますが、住宅ローン控除も各人が受ける事ができます。

- 団信も各人がそれぞれが加入することになりますが、もしも一人が亡くなった場合でも保障されるのは1本分の住宅ローンのみで、もう1本分の債務は残ります。

親子リレーローン

- 親子二世代に渡ってリレーをするように返済をします。

- 返済を長期間にできるため、一人では返済期間が短くなってしまう場合には有効な借り方です。

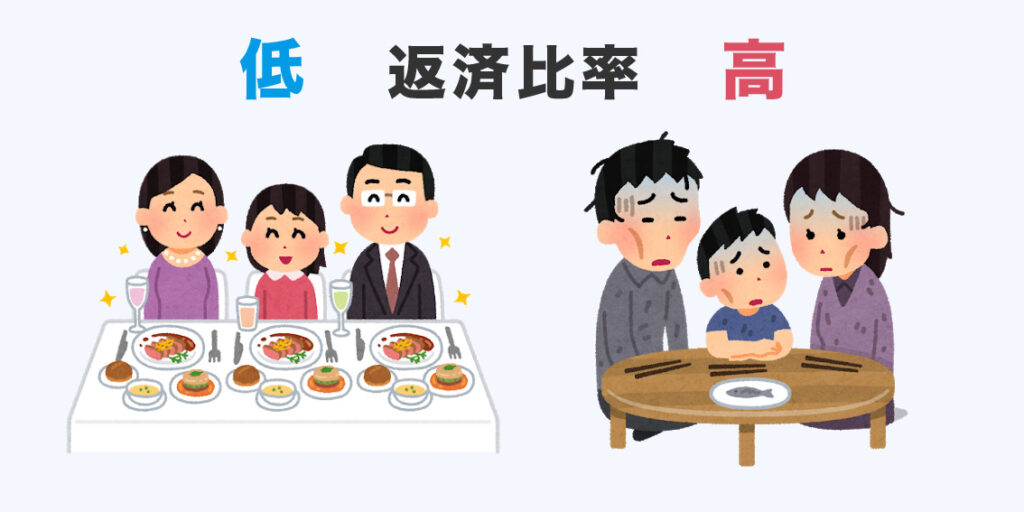

いくら借りれる?借りれるだけ借りていい?答えは返済比率で求める

住宅ローンを借りる場合、銀行は自分の返済能力の範囲を大きく超えた金額を貸してくれる場合があります。

何も考えずに借りれるだけ借りてしまうと、返済に行き詰まり、最悪の場合破綻を引き起こす事さえもあります。

自分が返済可能な金額を知ることはとても大切です。

適正な借入額を求める方法の一つに返済比率という係数があります。

返済比率とは、年収に占める住宅ローン返済の割合を数値化したものです。

返済の負担を計測する方法として銀行の審査などにも利用されています。計算式は以下の通り。

返済比率

住宅ローンの年間返済額 ÷ 額面年収 × 100 = 返済比率

<例>

125万円(年間返済額) ÷ 500万円(額面年収)×100 = 25%

一方で銀行からの借入可能額は、年収や銀行の規定(非公開)により異なりますが、だいたい35%を上限に設定している事が多いです。

どうして返済能力を超える金額を貸してくれるの?

そもそも銀行は其方に、より多くのお金を借りて欲しいと思っておる。

理由は簡単じゃ。銀行は多くお金を貸せばそれだけ金利(利息)を得られる。

銀行も慈善事業ではなく、ビジネスとしてやっておるので当然じゃな。

至極簡単に言うと「沢山お金を借りて、頑張って返済してくれ」と考えておるのじゃ。

もし返済できなくなってしまったら?

住宅ローンを借りる際に銀行側は、もし其方の返済が滞った場合のために「借金のかた」として購入する家を自由に処分できる権利を持つことになるんじゃ。

これを「抵当権」と言い、銀行側が売却などで処分して、其方が返済できなくなったお金を回収するのじゃ。

つまり、住宅ローンを完済するまでは銀行側に抵当権がある状態になり、返済が長期間滞れば、せっかく手に入れた家を失うハメになってしまうぞ。

冷静に考えてみれば、銀行側にリスクはそれほどない仕組みじゃろ?

頭金は必要?無しでも借りれる?

銀行によっては物件価格の10〜20%自己資金を用意する事で、金利(利息)が優遇されるケースがあります。

物件価格の全額を住宅ローンで組む事は可能ですが、頭金を用意すれば銀行から借り入れする金額が少なく済むため、住宅ローンの返済計画としては望ましいです。

具体的には、物件価格の20%を頭金として入れるのが理想ですが、頭金に貯金の全てを注ぎ込み、使い果たしてしまうというのは問題があります。

住宅購入後には、住宅の管理費や固定資産税などの費用が発生してきますので、これらに対しての余力も残しておく必要があります。

自己資金を用意することで金利優遇される銀行の一例

ソニー銀行、フラット35 など

諸費用まで借りられる銀行の一例

auじぶん銀行、楽天銀行、住信SBIネット銀行、イオン銀行、ソニー銀行、ARUHI、三菱UFJ銀行、みずほ銀行、りそな銀行 など

2つの返済方法、元利均等返済と元金均等返済

返済方法には大きく2種類有り、申し込みの際にどちらかを選択することになりますので、違いを理解するようにしましょう。

画像出典:住宅金融支援機構ホームページ

元金均等返済

毎月の返済額は、当初は高く年数の経過(元金の減少)と共に少なくなる

- 当初の返済額が多いので余裕がないと利用できない

- 元利均等返済と比べると総返済額は少なくなる

元利均等返済

毎月の返済額は、完済までずっと一定

- 毎回の返済額が一定なので、返済計画が立てやすい

- 元金均等返済よりも総返済額は多くなる

総返済額という観点では、元金均等返済の方が総返済額は少なくなりますが、返済計画の立てやすさは元利均等返済の方が圧倒的に有利です。

毎月決まった額の家賃を払うようなイメージで返済する「元利均等返済」を選択する民がほとんどじゃ。

基本的には「元利均等返済」を選び、もし家計に余裕がありそうなら「元金均等返済」の可能性も検討してみると良いぞ。

ボーナス払いはどする?

ボーナスが支給される会社にお勤めの場合は、ボーナス時の返済をする・しないを選択することができます。

年2回のボーナス返済月は、毎月の返済に加えて、あらかじめ設定したボーナス払い分を上乗せして返済します。

ボーナス返済月の支払い

通常の支払い + ボーナス返済分

ボーナス払い月は年2回、自由に設定できる事が多く、ボーナス払い分として設定可能な金額は、総借入額の40〜50%が上限である事が多いです。

ボーナス払いを利用するメリットは、ボーナス返済月以外の返済額を低く抑えることができます。

しかしながら、会社員のボーナス支給は業績によるところが多く不安定要素が強いため、安定的にボーナスが支給される「公務員のような職種の人」以外は利用せず、ボーナスが支給されてから、返済に回せる分だけ「繰り上げ返済をする」という返済方法が望ましいです。

未来のことは誰にも分からぬ。

未確定要素の高いものに、依存し過ぎるのは危険が高すぎるという事じゃ。

返済期間は何年に設定したらいい?

多くの民間住宅ローンは、最大35年の返済期間を設定可能です。

また、完済時年齢は75〜80歳の間で設定している場合がほとんですが、80歳まで住宅ローンを返済するのは現実的ではありません。

当然、返済期間が長くなるほど利息の支払いが増えたり、老後のことなどを考えると、なるべく短期間で支払いを終えたいところです。

完済時の年齢や、退職金、相続の有無などを考慮のうえ、総合的に検討して判断する事になりますが、60歳、65歳という定年を迎える年齢が一つの基準になります。

なるべく定年時に完済を目指すようにしましょう。

| 返済期間による総返済額の違い(3,000万円を借りた場合) | |||

| 金利 | 20年 | 25年 | 35年 |

| 1% | 33,112,271円 | 36,423,456円 | 35,567,804円 |

| 2% | 36,423,456円 | 38,146,723円 | 41,738,968円 |

| 3% | 39,930,888円 | 42,678,858円 | 48,490,768円 |

ただし、返済期間を短く設定しすぎると毎月の返済は厳しくなり、借り入れ可能額は少なくなる。

借入可能額との関係

住宅ローンの借入可能額は、返済比率によって上限が定められていると前述しましたが、返済比率は年収に占める年間の住宅ローン返済の割合です。

つまり、銀行から同じ金額を借りる場合でも、返済期間によって借入可能額が変わります。

返済期間が短期間であれば、年間の返済額は増えるので、返済比率は高くなり借入可能額は少なくなります。

逆に返済期間が長期間であれば、年間の返済額は減り返済比率も下がるので、借入可能額は増えます。

団信とは?借入時に絶対加入しないといけない?

住宅ローン借入時の要件で加入必須とされている団信(だんしん)とは、正式名称は、団体信用生命保険といいます。

どのような保険かと言うと、住宅ローンを返済している契約者がもし亡くなってしまったり、高度障害などで働けなくなってしまった場合に、残された遺族に対して住宅ローンの返済負担を残さないために加入する保険、と覚えておきましょう。

もしも契約者に万一のことがあった場合、団信の保険金で残りの住宅ローンは銀行に全て支払われる事になりますので、残された家族は家を手放したり、家に住み続けるために契約者に代わって返済を続けていくような事はしなくて済みます。

団信はれっきとした生命保険になりますので、健康状態に問題がある場合には加入できず、住宅ローンを借りられないケースさえもあります。

フラット35では団信への加入が任意とされていますが、万一の場合の切り札を他に用意できる場合を除いて、加入は必須と考えるようにしましょう。

健康状態に問題があり、一般の団信に加入できない場合は、条件が緩和された「ワイド団信」なら加入できる場合があるぞ。

ワイド団信を取り扱っている銀行は限られておるので、確認してみると良いじゃろう。

住宅ローン減税で軽減される税金も知っておこう

住宅ローン減税を簡単に説明すると、「住宅ローン組んだ人は10〜13年の間、私たちが国に納めている所得税の支払いを減額してくれる」という制度です。

「住宅ローン減税」も「住宅ローン控除」も意味は同じです。

<住宅ローン減税制度の概要>

- 毎年の住宅ローン残高の0.7〜1%を10〜13年間、所得税から控除

- 所得税で控除しきれない分は住民税からも一部控除

- 住宅ローンの借入れを行う個人単位で申請

- 平成31年10月の消費税率引上げにあわせて控除期間を13年間に拡充

出典:国土交通省ホームページ

住宅ローンを組んだ初年度は、会社員の場合でも自分で確定申告が必要です。(会社員は2年目以降年末調整で申告します)

なお、減税を受けるために必要な要件は以下の通りです。

<住宅ローン減税制度利用の要件>

- 自ら居住すること

- 床面積が50m2以上(一部、40m2以上)であること

- 中古住宅の場合、耐震性能を有していること

- 借入期間や年収についても要件あり

出典:国土交通省ホームページ

これを証拠に、住宅ローン減税の申告を行うのじゃ。

失くさないようにするんじゃぞ。

住宅ローンの選び方手順

其方にとって最も早く適切な答えを見つけられる事だろう。

途中で出てくる「節約可能ポイント」も見逃すでないぞ。

ここさえ押さえれば間違いない!損をしないための5つのステップ

① 金利タイプを選ぶ

② 低い金利のプランを探す

③ 諸費用などを比較する

④ 特典やキャンペーンを比較する

⑤ 総合的なコストで比較する

金利タイプを選ぶ

各金利タイプの特性を理解して、どの金利タイプで借りるか選びましょう。

基本的となる金利タイプは3種類

- 全期間固定金利

- 変動金利

- 当初固定金利

住宅金融支援機構の商品として有名な、「フラット35」は全期間固定金利じゃ。

全期間固定金利

【特徴】借りた時の金利が完済まで変わらない

【メリット】

金利が一定なので返済計画を立てやすい

借入時に総返済額が確定

【デメリット】

変動金利や当初固定金利に比べると金利は高い

変動金利

【特徴】世の中の金利変化によって金利が変わる

【メリット】

全期間固定金利と比べると低い金利

【デメリット】

世の中の金利が大幅に上昇した場合、破綻を引き起こすリスクがある

総返済額が確定しない

変動金利には消費者保護の観点から2つのルールが設けられています。

5年ルール

変動金利の適用金利が変わるタイミングは5年に一度です。

銀行側では半年に一度金利の見直しを行っていますが、実際に適用金利を変更できるのは5年に1度だけです。

125%ルール

変動金利では、5年に一度適用金利の変更がありますが、世の中の金利がとてつもなく上昇してしまった場合、適用金利も制限なく上昇してしまうという訳ではありません。

従前の返済額の125%を超えてはいけないというルールがあり、「適用金利が変わったら返済額が倍以上に増えてしまった」という事は起きないようになっています。

金利が上昇し続けてしまった場合は、利息の負担が増える事になるので、利息の返済だけを毎月続けて、元金が全く減らない状態という事が起きる可能性がある。

これを未払い利息というんじゃ。

毎月返済をしても、一向に借入残高が減らない状態はまさに借金地獄じゃ。

当初固定金利

【特徴】最初に決めた当初の期間は金利が固定される

【メリット】

全期間固定金利と比べると低い金利

【デメリット】

世の中の金利が大幅に上昇した場合、破綻を引き起こすリスクがある

総返済額が確定しない

当初固定金利の金利引き下げタイプは2種類

当初タイプ

固定期間の金利下げ幅が大きく、固定期間終了時の金利下げ幅が小さい

全期間タイプ

全期間に渡って割引されるが、金利下げ幅は小さめ

当初固定金利は、当初期間が2年や3年など短期間なほど適用金利は低くなるぞ。

じゃが、返済期間が35年など長期間であるのに、見た目の金利に釣られて短期間の当初固定金利を選んでしまうと、結果的に返済額は大きくなり危険じゃ。

変動金利の125%ルールのように救済措置がないのにも注意が必要じゃ。

固定期間中にある程度の返済を終えられる目処があったり、戦略的な理由が特になく、金利が低いからという理由で選ぶなら、変動金利の方がおすすめじゃ。

フラット35とは?

フラット35とは、最長35年間、借りた時の金利が完済までフラットで変わらない、全期間固定金利型の住宅ローンです。

住宅金融支援機構という国営の機関と、民間金融機関が提携して提携してローンを貸し出します。

フラット35を申し込む際の窓口は一般の銀行になります。

利用するには物件対して条件がある

フラット35を利用するためには、購入する物件が住宅金融支援機構が定める技術基準に達している必要があります。

専門の機関で物件の検査を受け、基準を満たす証明として、適合証明書の発行が必要です。

自営業やフリーランスにも優しい

フラット35は、民間銀行の住宅ローン審査に通らなかった場合でも借りれる場合があります。

物件に対しての審査が厳しい分、人に対しての審査は優しめです。

借入期間と自己資金で金利が変わる

以下の区分で適用金利が変わります。

【返済期間】

15年~20年(低)

21年~35年(高)

【融資率】

90%未満(低)

90%以上(高)

最優遇金利で借りるには、借入期間:15〜20年以内、融資率:90%未満の条件となります。

融資率とは物件購入価格に対しての融資率です。つまり自己資金を10%用意できれば、低金利で借りられるという事です。

フラット35 Sとは?

フラット35には、さらに優れた機能性も持つ住宅(長期優良住宅といいます)だけに使用できる、金利が優遇されたプランがあります。

スペシャルの頭文字をとってSが付きます。

買取型と保証型

フラット35には買取型と保証型の2種類が有りますが、現在主流となっているのは買取型で、ほとんどのフラット35がこのタイプです。

販売は民間の銀行が行いますが、契約後の債権は、住宅金融支援機構が銀行から買い取ります。

我々契約者は、住宅金融支援機構に住宅ローン返済を行って行きます。そのため買取型という名称になっています。

一方、保証型は銀行が貸し出す住宅ローンに、住宅金融支援機構が保険を付け、貸し倒れを保証します。

保証型のフラット35を取り扱う銀行はごく僅かですが、銀行が住宅ローンの貸付を行うため、条件を満たせば通常のフラット35よりもおトクになる場合があります。

代表的な保証型のフラット35は、ARUHI(アルヒ)が販売している「スーパーフラット」です。

金利の低いプランを探す

ステップ1で選んだ金利タイプの中から、金利の低いプランを探しましょう。

中には金利を低く設定して、諸費用が高いというプランもあるので、最後のステップ5で総合的な確認をします。

まずは、金利の低い銀行・プランを主軸に住宅ローンを選択していきます。

ただし、異なる金利タイプで比較をしても、金利タイプ毎に性質が異なるのであまり意味がないぞ。

同じ金利タイプの中でなるべく低い金利の銀行を探すのじゃ。

諸費用などを比較する

諸費用は多岐にわたり、物件購入に関わる引っ越し費用なども諸費用とされている場合もあり、その定義も若干あいまいな部分があります。

住宅ローンに関わる諸費用で、比較が必要なポイントのみ解説します。

なお、借入に掛かる諸費用は銀行のホームページで公開されている「商品概要説明書」に全て記載があります。

とても重要なポイントになりますので必ず目を通すようにして下さい。

団体信用生命保険(団信)

一般団信の保険料は銀行側が負担する場合が多く、基本的には無料となっていますが、銀行によって保証内容が若干異なるため、重要な比較ポイントとなります。

(フラット35の団信保険料は金利に含まれています。フラット35の団信加入は任意のため不加入の場合は0.2%差し引きされます。)

「死亡・所定の高度状態となった場合、保険金により残りの住宅ローンが全額返済される」という、基本機能は一緒ですが、銀行によっては他社と差別化を図るため、更に保障を厚くしている場合があります。

無料で付帯する保障の一例

- 全てのケガや病気で180日以上入院となった場合に残りの住宅ローンを全額保障

- がんと診断された時点で残りの住宅ローンの50%を保障

- 余命半年と診断された時点で残りの住宅ローンを全額保障

- 所定の要介護状態が180日以上継続した場合や、要介護3以上に認定された場合、残りの住宅ローンを全額保障

団信は残された家族に住宅ローンの負担を残さないために入る保険じゃ。

基本的に団信の保険金は住宅ローン残債に充てられるため、既に加入している生命保険とは別と考えるように。

節約可能ポイント!

保証料

現在の住宅ローンは個人の保証人を立てるのではなく、保証を生業としている保証会社に保証料を支払い、個人の代わりに保証をしてもらうことが一般的です。

銀行の業態によっては、自社で保証を行うため保証会社を使わず、保証料の支払いが不要な場合があります。

そのため、保証会社を使わない銀行の審査(フラット35は除く)はどうしても厳しめな傾向にあります。

銀行業態による保証料の有無

- メガバンク:必要な場合がほとんど

- ネット銀行:なし

- フラット35:なし

保証料の支払い方法は2種類

保証会社に支払う保証料は、外払い方式と、内払い方式の2種類があります。

外払い方式

- 住宅ローン契約時に前払い一括で支払う方法です。

- 借入額に応じて支払う保証料が異なります。

内払い方式

- 毎月の金利に年0.2%などを上乗せして完済まで支払いする方法です。

- 返済をしていき銀行から借りている残高が下がって行けば、支払う保証料も元金に比例して減っていきます。

節約可能ポイント!

事務手数料

住宅ローン契約時に支払う手数料にも銀行の業態によって大きな差があります。

ネット銀行は保証料がかからない分、融資事務手数料が高めという傾向があります。

| 銀行業態 | 事務手数料 | 保証料 |

| メガバンク | 3万円程度(保証会社向け) | 年0.2%程度 |

| ネット銀行 | 借入金の2.0%程度 | なし |

| フラット35 | 銀行によりさまざま | なし |

節約可能ポイント!

印紙税

高額となる住宅ローン取引には、契約書に収入印紙を貼る事が定められています。

ネット銀行の場合、書面での取引がなく、ネットで申し込みから契約まで完結できるので印紙税を節約する事ができます。

| 住宅ローン契約書に必要な印紙税額 (1通または一冊につき) |

|

| 500万円超 1,000万円以下 | 1万円 |

| 1,000万円超 5,000万円以下 | 2万円 |

| 5,000万円超 1億円以下 | 6万円 |

| 1億円超 5億円以下 | 10万円 |

その他の費用

その他に確認が必要な諸費用として、火災保険をどこで借りるか?という点と、繰り上げ返済の手数料と最低返済額を確認しておく必要があります。

繰り上げ返済手数料

住宅ローンの早期完済を目指すには、借入後に繰り上げ返済を行うことが重要な鍵になります。

一般的に繰り上げ返済をするには、手数料がかかりますが、インターネット経由の場合はほとんどの銀行で無料である事が多いです。

銀行窓口で返済をする場合には事務手数料がかかる場合ががありますので、窓口で返済をする可能性がある人は必ず確認をするようにしましょう。

そして、最低返済額も銀行ごとに決まりがあります。

1円から繰り上げ返済できる銀行もあれば、1万円以上や、50万円以上から受付可能といったように銀行によってバラつきがあります。

小まめに繰り上げ返済をしようとしている場合には、最低返済額は重要な比較ポイントになります。低めに設定されている銀行が良いでしょう。

ポイント

一部繰り上げ返済手数料と最低返済額を確認!

一部繰り上げ返済とは、借入金の一部分(1万円や10万円など)を繰り上げ返済する方法です。

ネット銀行での借入を検討している場合は、最低返済額のみ確認しておけば良いじゃろう。

節約可能ポイント!

火災保険

火災保険は失火責任法で加入が義務付けられており、必ず加入しなければなりません。(地震保険は任意加入です)

住宅ローン申し込み時に、銀行側が提携する保険会社の火災保険を紹介されると思いますが、もちろん自分で選んだ保険会社を利用することもできます。

比較の対象から除外して良いもの

諸費用の中には物件登記のための税金である、登録免許税と、登記手続きをする司法書士に支払う報酬がありますが、これは節約できるものではないので比較の対象から外して良いでしょう。

中には登記手続きを自分でやろうと考える人もいるようですが、住宅ローン借入時の登記手続きは、銀行側が選定した司法書士が行い、自分で行える事は通常あり得ません。

特典やキャンペーンを比較する

特典や、金利優遇キャンペーンなどをホームページで確認する。

通期で行われている特典やキャンペーンもありますが、中には期間限定でおトクなキャンペーンを実施している場合があります。

特に金利割引や、手数料割引の特典はインパクトが大きいので目を通すようにしましょう。

特典・キャンペーンの一例

- ネットからの申し込みで事務手数料を割引

- 借入する銀行の口座を返済口座に指定すると事務手数料を割引

- 借入する銀行で口座を開設すると金利を割引

- 契約成立でキャッシュバック◯◯円 など

ネットからの申し込みで1%割引されると、約30万円じゃ。

住宅ローンは額が大きいので、1%や0.1%という小さな数値でも大きな差になるんじゃ。

総合的なコストで比較する

最後の仕上げは、総合的な費用を算出して比較しましょう。

ステップ1〜4の流れで商品詳細を確認していき、良さそうなプランをいくつかチョイスしたら、総合的なコストを算出しましょう。

ステップ1でも前述しましたが、金利は低いけど諸費用が高いというプランや、保証料なしで手数料が高い、保証料ありで手数料が安い、というような複雑な状況になっていると思いますので、必ず合計費用を比較して、どちらがおトクか確認するようにしましょう。

そうする事で、おトクな住宅ローンの順位が見えてくるはずです。

手順をもう一度まとめると、以下の通りとなります。

ここさえ押さえれば間違いない!損をしないための5つのステップ

① 金利タイプを選ぶ

② 低い金利のプランを探す

③ 諸費用などを比較する

④ 特典やキャンペーンを比較する

⑤ 総合的なコストで比較する

住宅ローンを最適なタイミングで借りるコツ

「先行して複数の金融機関に申し込み、事前審査を通しておく」

理由その1

住宅ローンを借りるためには、事前審査、本審査と2つの審査に通過する必要があります。

2つの審査に必要な時間は、長いと融資実行までに2ヶ月ほどかかります。

特に年2回の繁忙期、毎年10月頃と1〜3月には通常よりも審査に時間がかかってしまうことがあります。

住宅ローンの仮審査は物件が未定の状態でも申し込み可能で、転職や年収が大きく変わるような変更がなければ、審査結果の有効期限はだいたい半年ほどです。

住宅の購入が固くなってきたら、事前審査を先行して通しておくことで、素早く本審査に進む事ができます。

新年度の4月から新生活を始めたい民の申し込みが毎年1〜3月頃に集中するのじゃ。

繁忙期に巻き込まれて他人に先を越されたくなければ先手必勝じゃ。

既に時間が無く、急いでいるという場合は、審査の早い銀行を選ぶ事も重要になってきます。

理由その2

住宅ローンの金利は毎月見直しがあり、その月に適用される金利は当月月初に発表されます。

前述した通り、事前審査がすでに通っていれば素早く本審査に進めるので融資実行までの期間が短縮されます。

民間住宅ローンの金利は融資実行当時の金利が適用されますので、発表されている金利で融資を受けられる可能性が高くなります。

複数の金融機関に申し込みするのは、審査が通った中から最も良い条件の金融機関で借りるための選択肢を増やすためです。

1つの金融機関の申し込みしかしていないと、仮に審査に通らなかった場合、また別の金融機関を探して最初から申し込み手続きを行う事になり、時間的ロスも大きいです。

複数の金融機関に平行申し込みをしておく事で選択肢を増やしたり、時間的ロスを無くすことができます。

住宅ローンの事前審査はもちろん無料じゃ。

必ず利用しなければいけないという制約も無く、他に良い条件の銀行があれば本審査に進まなければ良いぞ。

自動的に有効期限切れとなり、審査結果は無効となるのじゃ。

理由その3

あまり知られていませんが、銀行によっては金利の引き下げ交渉に応じてくれる場合があります。

優遇金利を適用するために、グループ企業のクレジットカードに入会する、銀行口座を給与振り込み口座に指定する、など他の関連商品と併せた契約を提案する、クロスセルを提示してくれる場合もあります。

そこで金利交渉の最後の切り札となるのが、他の銀行の審査結果です。

本命の銀行で金利引き下げ交渉をするために、他の銀行の審査結果を入手し交渉材料にして、より有利な条件を引き出すという手法です。

銀行も顧客獲得の機会を逃すくらいなら、金利交渉に応じるというケースがあるんじゃ。

言うだけタダの精神で挑戦してみるが良いぞ。

住宅ローンの金利を比較してみよう!

タブで金利種別の切り替えができます。

スマートフォンの方は左にスワイプで詳細を確認できます。

| 固定金利 (2〜10年) | ||||||

|---|---|---|---|---|---|---|

| 新規借入 団信保険料込み金利 (2026年4月1日現在) 適用金利は、記事作成時点の適用金利であり、金利情勢等により毎月見直されます。 |

||||||

| 金融機関 | プラン | 2年 固定 | 3年 固定 | 5年 固定 | 7年 固定 | 10年 固定 |

公式サイト | 金利選択型 | 2.469~3.119 | 2.622~3.272 | 2..843~3.493 | 3.032~3.682 | 3.314~3.964 |

公式サイト | WEB申込コース (通期引下げプラン) ※所定の条件を満たした場合の金利 | 2.279 | 2.419 | 2.729 | 2.629 | 2.869 |

| WEB申し込みコース (当初引下げプラン) ※所定の条件を満たした場合の金利 | 1.749 | 1.979 | 2.249 | 2.429 | 2.509 | |

公式サイト | 通期引下げプラン | 2.279 | 2.419 | 2.729 | 2.629 | 2.869 |

| 当初引下げプラン | 1.749 | 1.979 | 2.249 | 2.429 | 2.509 | |

公式サイト | 当初期間引下げプラン | 2.035 | 2.245 | 2.425 | ー | 2.770 |

| 全期間引下げプラン | 3.105 | 3.175 | 3.315 | ー | 3.845 | |

公式サイト | 当初固定金利タイプ | ー | 1.950 | 2.200 | 2.350 | 2.500 |

公式サイト | 当初固定金利プラン | ー | 2.310 | 2.530 | ー | 3.010 |

公式サイト | 変動セレクト住宅ローン | 2.582 | 2.749 | 2.988 | 3.181 | 3.398 |

| 住宅ローン | 2.482 | 2.648 | 2.888 | 3.081 | 3.298 | |

公式サイト | ー自己資金10%以上 | 1.750 | 1.940 | 2.130 | ー | 2.360 |

公式サイト | 固定金利タイプ | ー | 2.32 | ー | ー | 2.97 |

公式サイト | 固定金利選択 (保証料を前払いしない方式) | 2.00~2.45 | 2.25~2.70 | 2.55~3.00 | 2.75~3.20 | 2.85~3.30 |

公式サイト | ずーっとお得!全期間型 (融資手数料型) | 2.535 | 2.725 | 2.945 | 3.155 | 3.345 |

公式サイト | 最後までずーっと引き下げ | 3.00~4.85 | 3.20~5.05 | 3.55~5.40 | ー | 3.90~5.75 |

公式サイト | 当初期間金利引下げ (融資手数料型) | 2.535 | 2.685 | 2.995 | ー | 3.555 |

公式サイト | 全期間固定金利型 | 3.300 | 3.300 | 3.300 | 3.300 | 3.300 |

| 固定金利 (15〜35年) | ||||||

|---|---|---|---|---|---|---|

| 新規借入 団信保険料込み金利(2026年4月1日現在) 適用金利は、記事作成時点の適用金利であり、金利情勢等により毎月見直されます。 |

||||||

| 金融機関 | プラン | 15年 固定 | 20年 固定 | 25年 固定 | 30年 固定 | 35年 固定 |

公式サイト | 住宅ローンWEB申込コース (通期引下げプラン ※所定の条件を満たした場合の金利 | 3.449 | 4.619 | ー | 4.869 | 4.999 |

| 住宅ローンWEB申込コース (当初引下げプラン) ※所定の条件を満たした場合の金利 | 2.789 | 3.019 | ー | 3.129 | 3.129 | |

公式サイト | 対面相談コース(通期引下げプラン) | 3.449 | 4.619 | ー | 4.869 | 4.999 |

| 対面相談コース(当初引下げプラン) | 2.789 | 3.019 | ー | 3.129 | 3.129 | |

公式サイト | 当初期間引下げプラン | 3220 | 3.410 | ー | 3.945 | 4.125 |

| 全期間引下げプラン | 3.955 | 4.235 | ー | 4.785 | 4.965 | |

公式サイト | 当初固定金利タイプ | 2.850 | 3.100 | ー | ー | ー |

| 長期固定金利タイプ | ー | ー | 3.150 | 3.200 | 3.300 |

|

公式サイト | 変動セレクト住宅ローン | 3.830 | 4.107 | 4.454 | 4.454 | 4.454 |

| 住宅ローン | 3.730 | 4.007 | 4.354 | 4.354 | 4.354 | |

公式サイト | ー自己資金10%以上 | 2.860 | 3.060 | ー | 3.190 | 3.250 |

公式サイト | 固定金利選択 ローン取扱手数料型 (保証料を前払いしない方式) | 3.45~3.90 | 3.60~4.05 | ー | ー | ー |

公式サイト | ずーっとお得!全期間型 (融資手数料型) | 4.115 | 4.665 | ー | ー | ー |

公式サイト | 超長期固定金利型 | 3.63~4.43 | 3.72~4.52 | 3.94~4.74 | 3.94~4.74 | 3.94~4.74 |

公式サイト | 当初期間金利引下げ (融資手数料型) | 3.955 | 4.195 | ー | 4.515 | ー |

公式サイト | 全期間固定金利型 | 3.300 | 3.300 | 3.300 | 3.300 | 3.300 |

| 変動金利 | |||||

|---|---|---|---|---|---|

| 新規借入 団信保険料込み金利 (2026年4月1日現在) 適用金利は、記事作成時点の適用金利であり、金利情勢等により毎月見直されます。 |

|||||

| 金融機関 | プラン | 金利 | 保証料 | 事務手数 | 団信保険料 |

公式サイト | 金利選択型 | 1.378~2.028 | 無料 | 330,000円 | 無料 |

公式サイト | WEBネット申込コース ※所定の条件を満たした場合の金利 | 0.950 | 無料 | 借入金額の2.2% | 無料 |

公式サイト | 対面相談コース | 0.950 | 無料 | 借入金額の2.2%相当 | 無料 |

公式サイト | 全期間引下げプラン | 1.134 | 無料 | 借入金額の2.2% | 無料 |

公式サイト | 半年型タイプ | 0.730 | 無料 | 借入金額x2.2% | 無料 |

公式サイト | ARUHI変動S40 (半年型) | 1.614~4.239 | 無料 | 融資金額の2.2% | 無料 |

公式サイト | ー | 0.83 | 無料 | 【定額型】 110,000 円 【定率型】 借入全額の2.2% | 無料 |

公式サイト | 変動セレクト住宅ローン | 0.997 | 無料 | 融資額の2.2% | 無料 |

| 住宅ローン | 1.357 | 無料 | |||

公式サイト | ー自己資金10%以上 | 0.980 | 無料 | 融資額の2.2% | 無料 |

公式サイト | ずーっと一律優遇コース | 0.945 | 【金利上乗せ方式】 金利に年0.2%上乗せ 【前払い方式】 借入期間等により異なる | 融資額の2.2% | 無料 |

公式サイト | ー | 1.025~1.475 | ローン取扱手数料型 (保証料を前払いしない方式) | 33,000円 | 無料 |

公式サイト | ー | 0.950 | 【金利上乗せ型】 金利に年0.2%上乗せ 【一括前払い型】 借入期間等により異なる | 借入金額の2.2% | 無料 |

公式サイト | 最後までずーっと引き下げプラン | 1.275~3.125 | 【金利上乗せ方式】 金利に年0.2%上乗せ 【前払い方式】 借入期間等により異なる | 【WEB申込専用住宅ローン】 融資金額×2.2% | 無料 |

公式サイト | ー | 0.90~1.08 | 【金利上乗せ方式】 金利に年0.2%上乗せ 【前払い方式】 借入期間等により異なる | 33,000円 | 無料 |

公式サイト | ー | 1.175 | 【金利上乗せ方式】 金利に年0.10〜0.34%上乗せ 【前払い方式】 借入期間等により異なる | 団体会員の構成員・生協会員は11,000 円 上記以外33,000 円 | 金利に年0.1〜0.3%上乗せ |

| ※手数料は全て税込表記です。 |

|||||

| フラット35 | |||||

|---|---|---|---|---|---|

| 新規借入 団信保険料込み金利 (2026年4月1日現在) 適用金利は、記事作成時点の適用金利であり、金利情勢等により毎月見直されます。 |

|||||

| 金融機関 | プラン | 返済期間 | 金利 (融資率90%以内) | 金利 (融資率90%超) | 手数料 |

公式サイト | ー | 15〜20年 | 217 | 2.28 | 融資額×1.430% |

| 21〜35年 | 2.49 | 2.60 | |||

公式サイト | ー | 15〜20年 | 2.17 | 2.28 | 融資額×1.10% ※Webからの新規申し込みに限る |

| 21〜35年 | 2.49 | 2.60 | |||

公式サイト | 買取型 | 15〜20年 | 217 | 2.28 | 融資額×1.10%相当 |

| 21〜35年 | 2.49 | 2.60 | |||

公式サイト | Aタイプ (手数料定率) | 15〜20年 | 2.17 | 2.28 | 融資額×1.87% |

| 21〜35年 | 2.49 | 2.60 | |||

| Bタイプ (手数料定額) | 15〜20年 | 2.37 | 2.48 | 55,000円 | |

| 21〜35年 | 2.69 | 2.80 | |||

公式サイト 2026年2月時点 | ー | 15〜20年 | 1.91 | - | 融資額×1.870% |

| 21〜35年 | 2.26 | - | |||

公式サイト | ー | 15〜20年 | 2.17 | 2.28 | 33,000円 |

| 21〜35年 | 2.49 | 2.60 | |||

公式サイト | 手数料定率コース | 15〜20年 | 2.17 | 2.28 | 融資額×0.99% |

| 21〜35年 | 2.49 | 2.60 | |||

| 手数料無料コース | 15〜20年 | 2.28 | 2.39 | 無料 | |

| 21〜35年 | 2.60 | 2.71 | |||

公式サイト | 手数料定率型 | 15〜20年 | 2.17 | 2.28 | 融資額×1.10% |

| 21〜35年 | 2.49 | 2.60 | |||

| 手数料定額型 | 15〜20年 | 2.27 | 2.38 | 22,000円 | |

| 21〜35年 | 2.59 | 2.70 | |||

公式サイト | 標準タイプ | 21〜35年 | 2.69 | - | 22,000円 |

| 特約スーパーまいど | 21〜35年 | 2.49 | - | 【特約手数料】 融資額×1.562% 【事務手数料】 不要 |

|

公式サイト | 手数料先払いタイプ | 15〜20年 | 2.29 | 2.40 | 融資額×1.68% |

| 21〜35年 | 2.29 | 2.40 | |||

| ※手数料は全て税込表記です。 ※団信に加入しない場合は金利から年0.20%引下げ。 ※日本住宅ローンの標準タイプ、特約スーパーまいどは当初5年間または10年間金利割引有り。 |

|||||

良い住宅ローンに出会えるよう、検討を祈っておるぞ。

[PR]モゲチェック

【無料】主要銀行の住宅ローンを一括比較できるサービスご紹介![PR]

今回ご紹介したいのが、無料一括比較サービス「モゲチェック 住宅ローン診断」です。

たった5分の入力ですぐに住宅ローン比較が可能!

住宅ローンの無料一括比較サービス「モゲチェック 住宅ローン診断」なら、たった5分入力するだけで、主要金融機関の中からおすすめの住宅ローンがすぐに表示されます。

提案までに時間がかかったり、電話で話を聞かれることもありません。

入力した情報と銀行の審査基準をもとに、ピッタリの銀行がすぐに表示されます。おすすめ理由と通る確率が銀行ごとにわかる!

「モゲチェック 住宅ローン診断」なら、なぜ自分にとってその銀行がオススメなのかの個別コメントと、AIが判定したその銀行の審査に通る確率についても、すぐに表示されます。

住宅を購入したいタクヤさん住宅ローンはお得に借りられる方が嬉しい。という方には、もっとこうしたら良い住宅ローンが借りれます!というアドバイスも表示してくれるので嬉しいポイントです。

住宅ローンの審査申込が画面からすぐできる!

良い住宅ローンを見つけることができたら、すぐにその銀行への審査申込をすることも可能です。

「モゲチェック 住宅ローン診断」なら、仮審査までもスムーズに行うことができます。住宅ローンを自分で比較しようとしたら、とても時間もかかるし、大変ですよね。

「モゲチェック 住宅ローン診断」なら、住宅ローンのプロに無料で質問・相談することもできるので、自分にピッタリな住宅ローンを見つけることができますよ。さらに!おすすめポイント

- おすすめの住宅ローンをいつでも見返すことができる!

入力して表示されたおすすめの住宅ローンは、マイページに保存されるので、いつでも見返すことができます。- 最安金利0.2%台~の銀行もある!

住宅ローンの金利は金融機関によって異なります。

「モゲチェック 住宅ローン診断」では、最安金利0.2%台~のネット銀行も比較することができます。- 住宅ローンを借りるまでの流れもわかる!

住宅ローンについて、何もわからない…という方でもわかりやすく借入までのステップが記載されています。知識が無くても、簡単に銀行比較から借入までができます。住宅を購入したいタクヤさん住宅ローンの比較を自分でするのは難しいと思ってたんだよね。

これ使えば簡単で速いし便利だね。そうなんです。

これからは、簡単便利に最適な住宅ローンを見つけてくださいね。住宅ローンの先生[PR]モゲチェック