「うつ病になっても生命保険に加入できるの?」

「うつ病を理由に保険金を受け取れる?」

うつ病と診断された方の中で、これらの疑問をお持ちの方もいるのではないでしょうか。うつ病になると入院・通院などで医療費がかかるので、お金の不安はつきものでしょう。

うつ病と診断されてから、保険を検討し始める方は多数いらっしゃいます。

しかし、うつ病になってから新たに生命保険に加入するのはハードルが高いです。ただし、対処方法はいくつかありますので、本記事で具体的に解説します。

また、すでに加入している保険金を受け取れるかどうかや、うつ病になったときに活用できる公的制度についてもご紹介するので、ぜひ本記事を最後までお読みください。

うつ病になってから生命保険に加入するのは難しい

うつ病になってから生命保険に加入するのは難しい場合があります。生命保険に加入する際、うつ病だと告知すると申し込みできない保険もあるからです。

会社や商品によって加入基準は異なるので、うつ病だから生命保険に入れないとは一概には言えません。

ただし、うつ病の人はそうでない人よりも加入するハードルが高いので、うつ病の方でも加入しやすい保険について紹介していきます。

うつ病患者でも加入しやすい保険とは?

うつ病の方でも加入しやすい保険は以下の2つです。

- 引受基準緩和型保険

- 無選択型の保険

これらは通常の保険とは審査基準や保障範囲、保険料などが異なります。生命保険や医療保険の定期型・終身型などさまざまな商品があります。

引受基準緩和型保険

引受基準緩和型保険とは、告知の審査基準が通常の保険よりも緩いので加入しやすい保険です。ただし、通常の保険よりも保険料が割高なので、加入するかどうか慎重に検討しましょう。

保険料が割高になるだけでなく、保障が手薄になる「支払削減期間」が定められていることがあります。その期間内に保険を受けようとしても、受け取れる保険金が一定割合で削減されます。

加入しやすい反面、上記のデメリットがあるので、まずは加入できる通常の保険を探すのを優先しましょう。

引受基準緩和型保険の詳細はこちらの記事で解説しています。詳しく知りたい方はぜひご覧ください。

-

-

引受基準緩和型保険とは?メリット・デメリットと注意点も紹介

「持病があるから普通の保険には入れないかも...」 「引受基準緩和保険なら加入しやすいと聞いたけど、デメリットもあるのでは?」 持病をお持ちの方や健康面で不安を抱えている方は、これらの悩みをお持ちかも ...

続きを見る

無選択型の保険

無選択型の保険は、引受基準緩和型保険よりもさらに加入しやすい保険です。加入の際に健康状態を告知しなくてよいので、ほとんどの人が加入の対象となります。

加入対象が広がる分、保険料が高くなったり、保障内容が手薄になったりする傾向があります。そのため、引受基準緩和型保険にも加入できなかった場合に検討する保険だといえるでしょう。

場合によっては既往症が保障されないこともあります。そのため、もしうつ病になってから加入すると、うつ病関連の保障は受けられない場合もありますのでご注意ください。

-

-

既往歴とは?意味や保険加入への影響などについて解説

わかっているようで正しく理解できていない人も多い「既往歴」という言葉。 既往歴に関する質問にきちんと答えられない場合、不利益を被る可能性もあります。 本記事では既往歴の意味を解説するとともに、既往歴に ...

続きを見る

うつ病を理由に保険金を受給できるのか

加入している保険がうつ病でお金を受け取れるのか気になっている方もいるでしょう。3つ保険ごとに保険金を受け取れるかについて解説していきます。

- 生命保険

- 医療保険

- 就業不能保険

生命保険

生命保険の場合、基本的には保険金は受け取れません。生命保険は「死亡または高度障害」のリスクを保障するものなので、うつ病は保障の対象外となるでしょう。

医療保険

医療保険に加入している場合は、うつ病が理由でも保険金を受け取れる可能性があります。ただし、商品やつけ加えた特約によって異なるので、保険金を受け取れる条件を確認しておきましょう。

条件によっては入院を伴う通院でなければ通院保障を受けられません。軽度のうつ病であれば入院しない場合があるので、入院しなければ保険金を受け取れないこともあるので要注意です。

また、以下の場合も保険金を受け取れない場合があります。

- 告知内容に不備があると判明した場合

- 給付金の支払い上限日数を超えている場合

- 精神疾患が保障対象外の場合

保険金を受け取る前に、加入している保険の内容を改めて確認してみましょう。

就業不能保険

就業不能保険は、病気やけがで長期にわたって働けなくなるリスクに備えられる保険です。うつ病になったときに就業不能保険に加入していれば、保険金を受け取れる可能性があります。

ただし、精神疾患は保険適用の判断が難しく保障の対象外とされる商品もあるため注意が必要です。

-

-

就業不能保険は持病ありでも入れる?おすすめの方のタイプや選ぶポイントも解説

就業不能保険とは? 就業不能保険とは、突然のけがや病気などが原因で長期にわたって働けなくなった時にお金を受け取れる保険のことです。 特に貯金や公的な支援制度(傷病手当金や障害年金)でもらうお金だけでは ...

続きを見る

うつ病を隠して保険に入るとばれるのか?

うつ病を隠して保険に加入できることもあるかもしれませんが、リスクが高いのでやめておきましょう。もし加入できたとしても、保険金を受け取るときにばれてしまった場合、告知義務違反として保険金を受け取れない可能性があります。

事実を隠して保険に加入しようとはせず、現状を正確に告知した上で入れる保険を探しましょう。

もし、保険探しに悩まれているのであれば、「生命保険加入難易度チェッカー」を活用してみてください。所要時間が1分ほどで加入できる保険があるかどうかが調べることができます。

うつ病で休職する際に使える公的制度

うつ病で休職する際、収入減で不安になる方もいらっしゃるでしょう。そのような場合、以下の公的制度を活用できないかを確認してみてください。

- 傷病手当金

- 障害年金

- 生活保護

- 自立支援医療(精神通院医療費の公費負担)

これらを活用すれば最低限の生活費をまかなえる場合があるので、内容を具体的に把握しておきましょう。

傷病手当金

傷病手当金は、病気やけがで休職する期間に標準報酬月額の3分の2にあたる額が支給される制度です。最長1年6ヶ月のあいだ保障されるので、うつ病で長期間働けない場合でも生活費の補填に活用できます。

傷病手当金が支給される条件は

- 業務外の事由による病気やケガを療養するための休業であること

- 仕事に就くことができないこと

- 連続する3日間を含み4日以上仕事に就けなかったこと

- 休業した期間について給与の支払いがないこと

となります。

傷病手当金を申請する場合、勤務先から申請書類を取得し、医師に診断書を書いてもらう必要があります。

また、手当が支給されるまで1ヶ月ほど時間がかかる場合があるので、早めに手続きを進めておきましょう。

障害年金

障害年金は、病気やけがで障害状態となった場合に受け取れる年金です。一定の条件を満たせば、国民年金に加入している場合は障害基礎年金、厚生年金に加入している場合は障害厚生年金を受給できます。

きちんと年金保険料を納付していれば、障害等級表に基づいて障害年金が支給されます。ただし、等級が3級であれば障害厚生年金は受け取れますが、障害基礎年金は受け取れません。

精神的な障害も等級を定める規定に含まれているので、うつ病でも障害年金が受給できる可能性があります。

参考:障害年金|日本年金機構

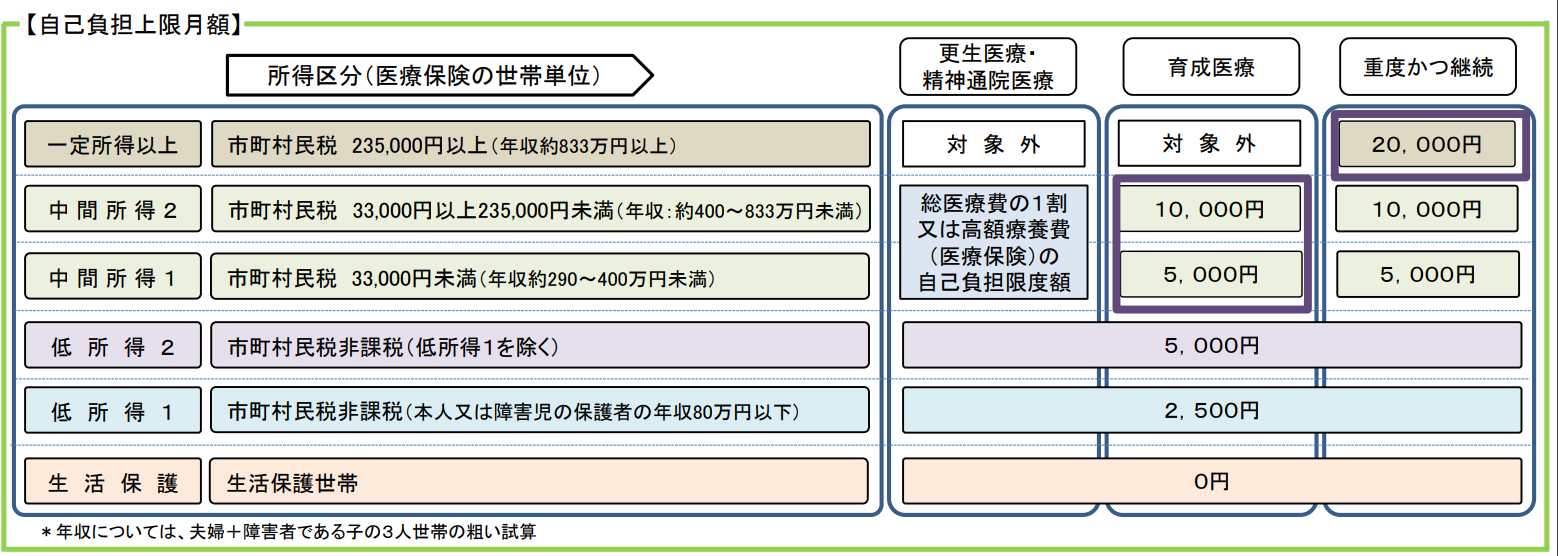

自立支援医療制度

自立支援医療制度とは、医療費にかかる自己負担額の上限を定め、上限を超えた分を保障する制度です。

うつ病の場合は「重度かつ継続」とみなされるため、年収が約400万円未満であれば自己負担額は月に5,000円となります。

手続きについては、お住まいの自治体で福祉関係の窓口に問い合わせてみてください。

うつ病になってからできることを押さえておこう!

うつ病になってから通常の生命保険に加入するのは難しいですが、ご紹介したように対策方法はいくつかあります。

引受基準緩和型保険や無選択型の保険であれば加入するハードルは低くなります。

また、すでに加入している保険でお金を受け取れる可能性があるのは、医療保険や就業不能保険です。どちらかに加入している場合は保険会社に適用されるかどうかを確認してみましょう。

保険に加入できなくても、うつ病になって休職する際に活用できる公的制度についてもご紹介しました。お伝えしたいくつかの方法からご自身の状況に適したものを検討してみてください。

加入できる保険で悩まれる場合は「生命保険加入難易度チェッカー」をご活用ください。簡単な質問に答えるだけで加入できる保険があるかどうかをチェックすることができます。無料で使うことが可能ですので、気軽に試してみてください。