監修者

マイホームを持ちたいと希望する方に20年後も家族が笑って過ごせるマイホーム購入を実現するサポートを行う。大手ハウスメーカーにて15年間、家づくりの最前線で年間300件を超える住宅ローンアドバイス、ローン取次業務を経験する。将来の家計を見据えた無理のない家づくり予算を導き出す独自の「家づくり予算診断サービス」はこれからマイホームを購入しようとするお客様に好評を得ている。住宅ローンについても金融機関ごとの審査の傾向を把握した住宅ローン選定のお手伝いなど家づくりをお金の面からサポートしている。机上の理論だけではなく、融資申込から審査対応・融資実行までの実務に精通し、更に家づくりの現場を知る強みを持つ。

【保有資格】ファイナンシャル・プランナー(AFP) 住宅ローンアドバイザー 宅地建物取引士

まず結論ですが、分割払いをしている事自体に問題はないです。

ただし、滞納をしてしまった場合には個人信用情報に記録が残り審査に悪影響を与えると考えてください。

住宅ローンの審査を受ける際には、現在返済中の借金について自己申告が必要となります。

金融機関に提出する用紙に既存借入を記入する欄があり、車のローンや、教育ローン、奨学金の返済、クレジットカードの借入など、思い当たるものはすべて書き出す必要があります。

もちろん、分割払いで携帯電話(スマホ)の代金を支払っている場合も対象で申告が必要です。

住宅ローンを借りるときや、クレジットカードを作るときには、金融機関は審査で申込人の個人信用情報を確認し、承認するかどうか判断材料の一つにしています。

もし記入をし忘れてしまったとしても、金融機関は個人信用情報を照会し、クレジットやローンの契約内容、返済状況等について確認をします。

携帯(スマホ)の支払いを延滞すると住宅ローンを借りられない?

端末代金を分割で支払っている人は、クレジット契約をしているということになりますので、当然その支払いが遅れれば、信用情報機関に延滞実績が記録として残ってしまいます。

分割で支払っているということ事態は問題ないのですが、支払いを滞納してしまったことがある場合には悪影響を与えます。

本人の記憶からは消えていた「携帯電話の支払いの滞納」が原因で、審査に通らなかった人もいます。

実際に個人信用情報を開示してみたところ、携帯電話以外にも本人が記憶していないクレジットカードの過去の延滞履歴が出てくることもあります。

最後に取引を終えてから少なくても5年問はデータが残っているので要注意です。

まずは自分の個人信用情報をチェックしてみましよう。

スマホ、携帯電話に限らず、支払い期限があるものの滞納は絶対にしないようにしましょう。

【無料】住宅ローン一括比較サービス

「モゲチェック 住宅ローン診断」

[PR]モゲチェック

● たった5分で住宅ローンを比較!

● 簡単2STEPでおすすめの住宅ローンがわかる!

● おすすめ理由と通る確率が銀行ごとにわかる!

[PR]モゲチェック

携帯(スマホ)の分割購入はクレジット契約

携帯(スマホ)の契約をするときに、端末本体の代金を毎月の利用料に上乗せして支払っている人は多いです。

恐らく、ほとんどの人が24回〜36回払いなどで分割で端末の代金を支払っていると思います。

実はこの分割払いにした端末本体の代金も、自動車ローンや、カードローンと同じく、借金扱いとして返済比率の計算に含まれます。

この分割払いはクレジット契約の扱いになっています。

契約時には記入する書類や手続きも多いため、クレジット契約を結んでいる認識が無い場合が多いですが、「クレジットカードの24回払いなどで端末を購入している」というのと全く同じ事になります。

-

-

返済比率を確認しよう!住宅ローンを無理なく返済するためには何%以内が正解?

(文・構成=編集部 住宅ローンアドバイザー・山知) 返済比率(返済負担率)とは、その人の年収に占める住宅ローン返済額の割合の事を言います。 この係数は安全な返済計画を立てるうえでの指標になる他に、住宅 ...

続きを見る

支払いを滞納すると個人信用情報に記録される

携帯分割払いの契約内容と住宅ローン審査の関連性

携帯電話の分割払い契約が住宅ローン審査に影響するかは、契約内容次第です。特に、スマホ購入時の支払い条件や契約形態がクレジット契約として扱われる場合、審査において信用情報の確認が行われる可能性があります。

携帯(スマホ)分割払いの契約内容を確認する重要性

携帯電話の分割払い契約は住宅ローン審査に影響を与える可能性があります。契約内容や返済状況を定期的に確認し、滞納を防ぐことが重要です。

クレジット契約となっている携帯(スマホ)料金の支払いを滞納してしまった場合には、住宅ローンの審査に通らない可能性があります。

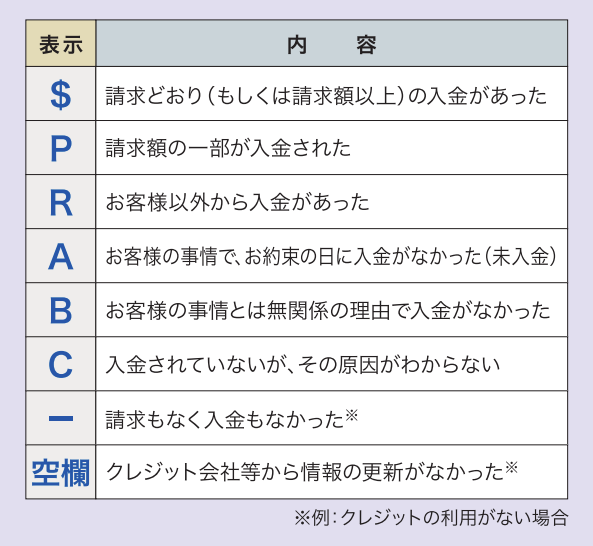

金融機関は複数の信用情報機関に照会を掛けますが、信用情報機関には以下のように登録されます。

画像出典:CIC 個人信用情報開示報告書(サンプル)

$マークは問題なく支払いが行われた事を表していますが、「P」や「A」マークは正しく支払いが行われなかった事を表します。

画像出典:CIC 個人信用情報開示報告書の見方

PやAマークが表示されている場合には、住宅ローンの審査に悪影響を与える事になります。

スマホ分割払いと他のローンの関係

スマホ分割払いが他のローン契約に影響する場合があります。特に、複数の分割契約を同時に利用する際には注意が必要です。

家計管理とスマホ分割払いの重要性

スマホ分割払いを含む月々の支払いが家計に与える負担は、住宅ローン審査時に注目されることがあります。家計管理が適切でない場合、返済能力の評価に影響する可能性もあるため、スマホ分割払いも含めた支出計画を見直すことが重要です。

携帯分割払いが住宅ローン審査で考慮される場合とは?

携帯電話やスマートフォンの分割払い契約が住宅ローン審査に影響を及ぼすかどうかは、金融機関が審査で確認する内容に依存します。基本的に分割払い自体は問題視されませんが、いくつかの条件によっては影響を受ける可能性があります。

まず、携帯分割払いが個人信用情報に記録されている場合、金融機関はその支払い状況を確認します。延滞がある場合は信用に傷がつき、住宅ローン審査で不利になる可能性が高いです。一方で、分割払いを正常に返済している場合は信用情報にプラスとして評価されるケースもあります。

また、携帯分割払いが「毎月の返済負担」として計算される場合があります。住宅ローン審査では、申込者の返済負担率(年収に対する借入金返済の割合)が重要な判断基準です。携帯分割払いの毎月の支払い額がこの返済負担率に含まれると、他のローンと合わせて審査基準を超えてしまうリスクがあります。そのため、携帯分割払いの返済額が大きい場合は注意が必要です。

さらに、携帯分割払いの契約内容によっても影響が変わる可能性があります。例えば、分割払いがクレジットカード会社との契約に基づく場合、クレジットカード利用実績が審査で考慮されることがあります。カード利用で延滞がある場合は、その記録が住宅ローン審査に悪影響を与える可能性があります。

住宅ローン審査をスムーズに進めるためには、携帯分割払いを含めたすべての借入状況を正確に申告し、返済を確実に行うことが重要です。

携帯分割払いの影響を最小化するためのポイント

住宅ローン審査において、携帯分割払いが影響を及ぼす可能性を最小化するためには、いくつかのポイントを押さえる必要があります。

- 延滞をしないことが最優先: 携帯分割払いの延滞は個人信用情報にマイナスの記録として残ります。審査時にこれが問題視されるため、支払いを遅延せず、期限通りに返済することが重要です。

- 返済負担率を見直す: 住宅ローン審査では、申込者の返済負担率が審査基準の一つになります。携帯分割払いの毎月の支払い額を含めた負担率が高い場合、審査に通りにくくなる可能性があります。他のローンやクレジットカード利用額を減らすなど、返済負担率を調整する工夫が必要です。

- 正確な申告を行う: 住宅ローン申請書には既存借入を記入する欄があります。携帯分割払いを含むすべての借入を正確に記入し、金融機関に対して誠実な姿勢を示すことが大切です。

- 信用情報の確認: 自身の信用情報を確認することで、携帯分割払いがどのように記録されているかを把握できます。信用情報機関(CICなど)で情報を取得し、問題がないかチェックするのがおすすめです。

さらに、住宅ローン審査に向けて準備を進める際には、金融機関の担当者に相談することも有効です。分割払いが審査にどう影響するかを具体的に尋ねることで、適切な対策を講じることができます。

【参考データ】住宅金融支援機構「民間住宅ローン利用者の実態調査」より

返済負担率の基準は金融機関によって異なり、一般的に30〜35%が目安とされています。

携帯分割払いが住宅ローンの借入可能額に影響する可能性は?

住宅ローンの審査では借入可能額が金融機関によって異なる基準で計算されますが、その際、現在の返済負担が大きく影響します。携帯電話(スマホ)の分割払いも返済負担の一部として計算されるため、高額な端末を分割購入している場合、住宅ローンの借入可能額が減少する可能性があります。

例えば、月々の携帯端末分割払いが1万円の場合、年間で12万円の返済負担となり、これが総返済負担率の計算に含まれます。総返済負担率とは、年収に対する年間返済額の割合で、金融機関が設定する基準を超えると借入可能額が制限される仕組みです。

一方で、携帯分割払いの影響が大きいかどうかは、その他の借入状況や年収によって異なります。例えば、他に車のローンや教育ローンなどがある場合は、携帯分割払いが総返済負担率をさらに押し上げる可能性があります。

【参考データ】住宅金融支援機構「民間住宅ローン利用者の実態調査」より

調査によると、住宅ローン審査での総返済負担率の基準は一般的に30%〜35%が目安とされています。

分割払いの記録が審査に与える長期的な影響とは?

携帯(スマホ)の分割払いによる記録は、信用情報機関に登録され、住宅ローン審査時に参照される可能性があります。この記録自体は問題ではありませんが、支払いが遅延した場合には、長期的な影響が生じる可能性があります。

信用情報機関に延滞情報が登録されると、住宅ローン審査で「信用力が低い」と判断される可能性があります。特に延滞情報は最長で5年間保持されるため、過去の遅延が現在の審査に影響を与えることがあります。

また、分割払いの記録が残っている場合、金融機関によっては「他の借入が多い」と判断され、審査基準を満たさない可能性もあります。これを防ぐためには、携帯分割払いを完済するか、延滞を避けることが重要です。

信用情報機関に登録される内容について詳しく知りたい場合は、CICやJICCなどの公式ウェブサイトで確認できます。これらの機関では、自分の信用情報を照会するサービスも提供されています。

まとめ:携帯(スマホ)の分割払いが住宅ローン審査に与える影響

- 分割払いで携帯電話(スマホ)の代金を支払っている場合は、住宅ローンを借りる金融機関に申告が必要

- 分割払いにした端末代金は、借金扱いとして返済比率の計算に含まれる

- 携帯電話(スマホ)の分割払いはクレジット契約になっている

- 分割払いをしている事自体に問題はないが、滞納をしてしまった場合には個人信用情報に記録が残り審査に悪影響を与える

【借り換えにもおすすめ】ネットで申込みできる住宅ローン

アルヒ(ARUHI)

特徴

- 国内最大手の住宅ローン専門金融機関で「フラット35」の種類が最も豊富

- ネットからの申し込みで事務手数料が割引になる

- 自己資金に余裕がある場合、通常より金利が低い「スーパーフラット」も利用可能

| フラット35(団信込金利) | フラット35(団信込金利) | ||

返済期間 | 15〜20年 | 21〜35年 |

|

融資率90%以内 | 2.39% | 2.71% |

|

融資率90%超 | 2.50% | 2.82% |

|

借入期間 | 15~20年 | 21年以上35年以内(申込時年齢70歳未満) | |

借入可能額 | 融資率:建設費または購入価格の10割以内 | ||

保証料 | 0円 | ||

団体信用生命保険 | 0円 | ||

融資事務手数料 | 借入金額の2.2%(税込) Webからの新規申込で1.1%(税込) |

||

一部繰り上げ返済手数料 | 無料(インターネット) | ||

申し込み | インターネット/窓口 | ||