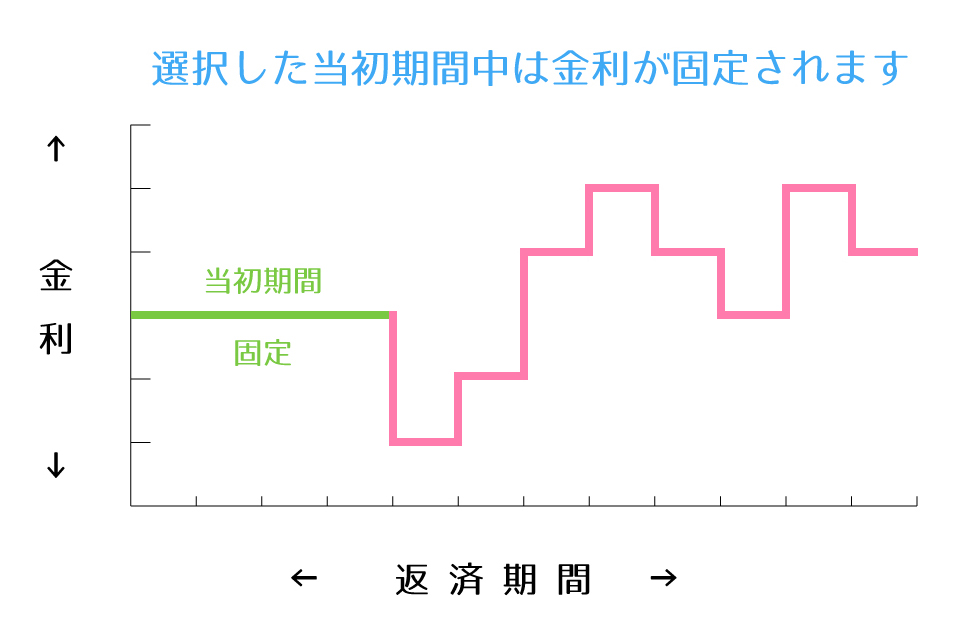

全期間固定型と変動金利型の中間に位置するのが固定(金利)期間選択型です。(当初固定金利型、一定期間固定金利型ともいいます)

この金利タイプは、開始から3年、5年、10年間などの当初期間は金利を固定し、固定期間終了後にはその時点の金利で再度、変動金利型や固定期間選択型を選ぶ仕組みです。

当初の固定期間が短いものほど低金利である事が特徴で、各金融機関の金利引き下げ競争の代表的な商品となっています。

ポイント

最初の一定期間は借入時の金利で固定される

固定期間終了後の金利に注意

固定期間選択型の最大の注意点は、固定期間が終了し、適用される金利次第では返済額が変わるという事です。

金利が上昇すれば、それだけ毎月の返済額も増えてしまう事になります。

変動金利型のように直近の支払い額の125%を上限とする救済ルールはありませんので、金利動向には注意深く関心を持つようにしましょう。

固定期間終了後の金利は、店頭表示金利から一定の割合で引き下げしている商品が多く、引き下げ幅は店頭表示金利から、-0.5%、-1.0%など金融機関によってさまざまです。

固定期間の金利の低さのみに目を奪われず、必ず固定金利期間終了後の金利も確認し、仮にもし途中で金利が上昇しても返済できる範囲であるかを慎重に判断するようにしましょう。

固定期間選択型の割引きタイプには大きく2種類あり、当初引き下げタイプと全期間引き下げタイプの2種類があります。

それぞれの特徴は以下で詳しく解説しています。

-

-

住宅ローンの店頭金利と適用金利の違いをわかりやすく解説

住宅ローンの金利は、金融機関や借りる人ごとに少しずつ異なります。 基本的な金利は、店頭金利(基準金利ともいいます)で表されていて、この金利が銀行のホームページの金利一覧のページや店頭に表示されています ...

続きを見る

固定期間選択型の考え方

固定期間選択型は、金融機関としても顧客に勧めやすい商品で、全期間固定型で安心を得たいけれど、変動金利型の低金利も魅力的で捨てがたいという契約者に訴求する商品です。

金融機関から「最初の◯年間は金利を固定して安くします。◯年後になったら、その時の状況で固定か変動を再度選んでください」と説明されれば、多くの人はメリットがあると感じるでしょう。

銀行の顧客争奪戦もあって、確かに短期間の固定金利はとても割安な金利水準となっていますが、注意も必要です。

たとえば10年固定型の場合、金利も全期間固定型と変動金利型の中間の水準で、10年間にローン残高が安定的に減って行きます。

しかし、10年目以降にもし金利が上昇した場合、返済額はある程度抑えられますが、10年固定型の10年後は固定金利型、変動金利型どちらを選択しても、毎月返済額は上がります。

現在は低金利ですが、固定期間終了後の5年後、10年後などには金利上昇もあると考え、貯蓄などをしたうえで慎重に判断するようにしましょう。

各金融機関で固定期間選択型を扱っていますが、同じ固定年数でも各銀行で中身が異なります。

金利や割引幅、ミックスローンが選べるのか、繰り上げ返済手数料や保証料など、複雑に違うので金利だけで判断するのは注意が必要です。

固定期間選択型の選び方

■固定期間終了後の家計を想像する

10年固定型であれば10年後に再び、全期間固定型か変動型を選択する仕組みです。

固定期間終了後に世帯年収が増えたり、家計の負担が少なくなる見込みがあり、当初◯年間の返済額を固定させたいと考える場合には利用する価値は十分にあります。

■短期間の固定金利型は慎重に

2年、3年、5年など短期間の固定金利型の超低金利なプランは、現在と同じ金利水準であっても確実に返済額はアップします。

固定期間終了後に金利も上昇していた場合は大幅に返済額がアップします。

■全期間固定型と慎重に比較をする

金利固定期間を何年にするか、全期間固定のフラット35にするかは、適用金利、保証料などの諸費用、繰り上げ返済手数料等、を比較して慎重に選ぶようにしましょう。

まとめ:固定期間選択型の特徴

- 固定金利期間中の金利、返済額は変わらない

- 固定期間終了後はその時点での金利に見直しされる

- 固定期間終了後は、変動金利や固定金利選択型を選択できる

- 変動金利型と異なり、返済額に上限が設けられていないため、大幅な負担増となる可能性もある

知っておきたい!関連知識