生命保険には、いろいろな種類があることを知っていますか?

生命保険の種類① 終身保険

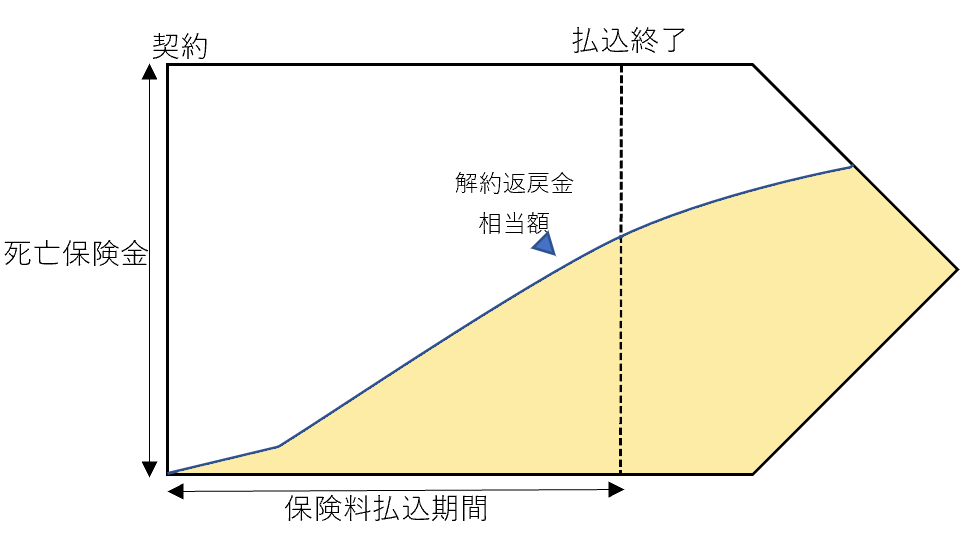

終身保険は、死亡・高度障害状態での保障が一生涯続く保険のことです。

終身保険の特徴

- 保障が一生涯続く(満期なし)

- 払込期間終了後も保険料負担なしで保障が続く

- 保障は死亡保障から介護保障や年金受取りへ変更することが可能

- 解約返戻金が一定額まで増えていく

- 一時払終身保険は、掛金が安くなるが短期間で解約すると元本割れしてしまう

保険料の払込方法

- 一時払い・・・全期間の保険料を契約時に一括で支払う

- 有期払い・・・一定期間で支払いが終わる

- 終身払い・・・一生涯支払いが続く(払込み1回あたりの保険料は一番安い)

一時払いや有期払いを選択して保険料の払込みが終わっても、もちろん保障は一生涯続きます。

利率変動型積立終身保険(アカウント型保険)

利率変動型積立終身保険は保障部分と積立金部分に分かれていて、一定額の保険料を支払うと、そのうちのいくらかを保障部分に残りを積立金として貯蓄ができるようになっている終身保険です。

主契約の適用利率は契約後一定期間ごとに見直されますが、最低保証利率の設定はされています。

医療保障や死亡保障などの保障部分はすべて特約のため、更新のたびに保険料が上がっていき、積立金も減っていく可能性がありますので、ご注意ください。

定期保険特約付終身保険

定期保険特約付終身保険は、定期保険特約を付けて保障を手厚くした終身保険のことです。

定期保険特約付終身保険には

- 全期型・・・定期保険期間が主契約の終身保険の保険料払込期間と同じ

- 更新型・・・定期保険期間が主契約の終身保険の保険料払込期間より短く設定して更新していく

の2つがあります。

更新型の場合は、更新時の診査や告知は必要ありませんが、保険料が再計算されるため高くなってしまいます。

定期保険期間は、主契約の終身保険の保険料払込期間が上限となりますので、その期間以上の更新はできなくなっています。

無選択型終身保険

無選択型終身保険とは、診査や告知が必要のない死亡保険のことです。

無選択型終身保険の場合は、高度障害になったとしても保険金はおりません。

無選択型終身保険は、被保険者の健康状態に関わらず加入できるので、他の保険よりも保険料は割高に設定されています。

生命保険の種類② 定期保険

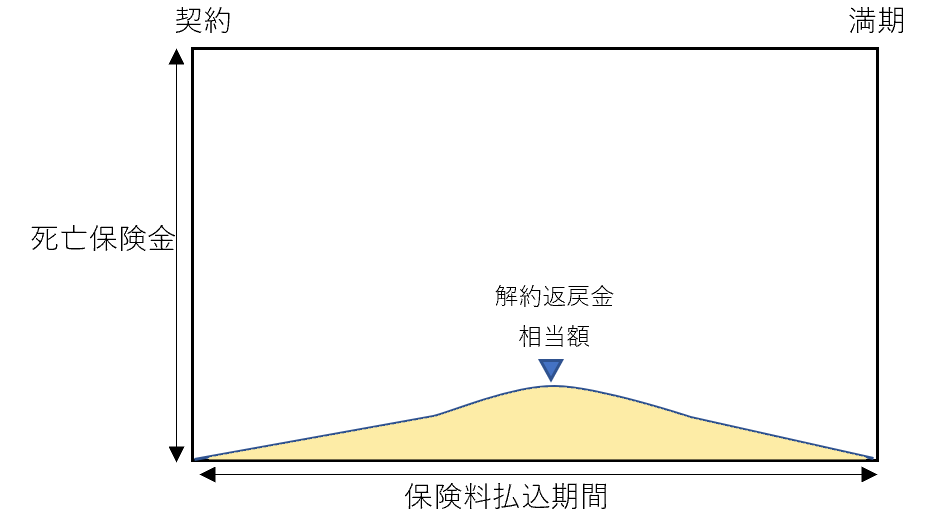

定期保険は、定められた期間中に死亡または高度障害状態になった場合に保険金が支払われる保険のことです。

定期保険の特徴

- 保障が一定期間続く

- 掛捨てで満期保険金がなく、解約返戻金も少ない

- 支払保険料に増減がない

- 保険料が安い

定期保険の3つタイプ

- 平準定期保険・・・保険金が一定

- 逓増定期保険・・・保険金が増えていく

- 逓減定期保険・・・保険金が減っていく

収入保障保険

収入保障保険は、掛捨ての定期保険の一種で、世帯主などの被保険者が死亡・高度障害状態となった場合に、一定期間年金として毎月定額の給付金が受取人に支払われる保険のことです。

年金形式の受取り方ではなく、一時金で受け取ることも可能ですが、年金形式で受け取るよりも受取総額は少なくなります。

収入保障保険には2つのタイプがあり

- 確定年金タイプ・・・保険期間中のいつ死亡しても年金が一定期間支払われる。被保険者の死亡時期に関係なく決まった額の年金が支払われる。

- 歳満了年金タイプ・・・一定年齢を満期として、死亡後~満期まで年金が支払われる。年金総額は、被保険者の死亡時期が早いほど多く、満期に近づくほど少なくなる。死亡保障が一定額の定期保険より保険料が割安。

生命保険の種類③ 養老保険

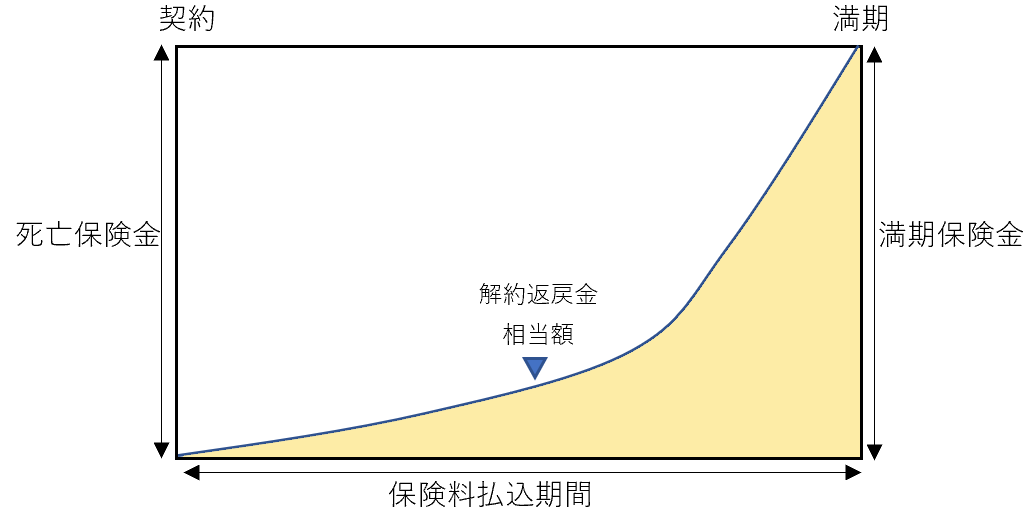

養老保険とは、死亡・高度障害状態になった場合に死亡保険金・高度障害保険金が支払われ、保険期間満了まで生存すると満期保険金が支払われる保険のことです。

養老保険の特徴

- 保障が一定期間続く

- 死亡保険金・高度障害保険金を受け取ると契約終了し満期保険金の支払い無し(生死混合保険)

- 保険期間満了後の満期保険金は死亡保険金・高度障害保険金と同額

- 解約返戻金は満期返戻金と同額まで増加するため貯蓄性が高い

生命保険の種類④ 変額保険

変額保険とは、保険料がファンドで運用される保険のことです。

株式や債券などの保険会社の運用実績によって、死亡保険金や解約返戻金の金額が変動します。

変額保険には、

- 終身型

- 有期型

があります。

死亡または高度障害で支払われる保険金や給付金については、契約時に決めた保険金額が最低保証されます。

しかし、解約返戻金と満期保険金には最低保証がないため、保険会社の運用実績により契約時に決めた保険金額や払い込んだ保険料よりも下回ることもあります。