「女性特有のがんって何だろう?」

「女性特有のがんに備える保険は、どんな特徴があるの?」

がん保険ならご存じの方も、女性特有のがんに備える保険というとピンとこない方が多いかもしれません。

そこでこの記事では、

- 女性に多いがんと、そのリスクについて

- 女性特有のがん保険の特徴

- がん保険以外で女性に必要な保障

3つのポイントについてお答えします。

女性に多いがんを知り、その対策をしっかりたてていきましょう。

女性特有のがんには何がある?

まず、女性特有のがんには7つあります。

- 乳がん

- 子宮体がん

- 卵巣がん

- 子宮頚がん

- 膣がん

- 外陰がん

- 子宮肉腫

これら女性特有のがんに罹患する割合は、女性がん患者の約30%といわれています。

女性が一生のうちにがんになる確率は?

国立がん研究センターの最新データ(2019年)では、日本人が一生のうちにがんと診断される確率はこのようになります。

- 男性 65.5%

- 女性 51.1%

女性の場合は、2人に1人の割合で一生の間にがんになっています。

ちなみに男女の比率では、がんになる確率は男性の方が約14%高いことが分かります。

しかし、子宮頚がん、体がん、卵巣がんは20代女性の若年層から多く見られるため、50代後半まで女性のがんに罹患する確率の方が高いようです。

がんは男女とも2人に1人が罹患することから身近な病気といえるでしょう。

国立研究開発法人国立がん研究センターの最新がん統計によると2022年のがんによる死亡者の割合は下記の通りとなっています。

- 男性25.1%(4人に1人)

- 女性17.5%(6人に1人)

厚生労働省の人口動態統計年報 主要統計表でも、日本人の死亡原因の1位の疾病はがんとなっています。

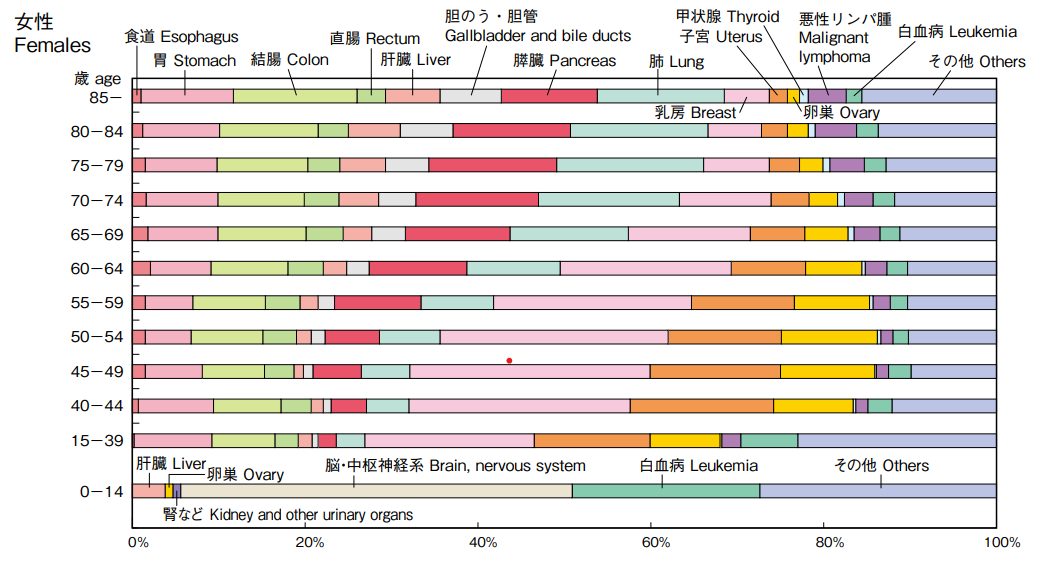

女性がかかるがんの多い部位別 トップ5

ここからは、女性に多いがんの種類の上位5つと、がんが多い年代を紹介します。

厚生労働省の2020年全国がん登録罹患数・率・ 報告によると 女性がかかるがんの上位5つととくに多いとされる年代は以下の通りです。

| 部位 | 多い年代 | |

| 1位 | 乳がん | 30代~50代 |

| 2位 | 大腸がん | 60代~80代 |

| 3位 | 肺がん | 60代~80代 |

| 4位 | 胃がん | 60代~80代 |

| 5位 | 子宮がん | 10代~50代 |

女性が罹患するがんの中でもっとも多いのが乳がんです。これは全体の20%の割合で、現在9人に1人がかかると言われています。

女性特有の乳がんと子宮がんが上位5つに含まれることで、女性特有のがんに注意しなければいけません。

また、女性の年齢別では、どのような特徴があるのかを調べてみました。

乳がんでは、とくに30代から40代以降の罹患率が高いことが分かりました。

国立研究開発法人国立がん研究センターの最新がん統計によると2位の大腸がんは女性の死亡原因で1位で60代から増えています。

3位の肺がんと4位の胃がんも若年層に少なく、60代から増えています。

逆に子宮頚がんは10代から30代に目立ち、50代に入ると子宮体がんと卵巣がんがピークになっています。

このような傾向をふまえて、ご自身の年代でどのようながんに気を付けるかについて考えることががん対策の一歩となります。

女性の年齢別・がん罹患率

出展:がん研究振興財団

女性特有のがんを保障する生命保険と健康保険

がんになった場合は一般に半年から数年の治療期間を要するケースが多いと考えられます。さらに身体的な要因から仕事を続けることが困難になったり、治療に専念するために仕事をやめるなどで、収入が減り金銭面の不安が大きくなる可能性があります。

日本には社会保険制度として健康保険があり、病院で治療を受ける際には医療費の1割~3割(年齢により異なる)の負担で治療がうけられます。

健康保険(公的医療保険)を使った場合でも、高額療養費の自己負担額は発生します。

さらに入院した場合はベッド代・食事代・交通費・雑費などがかかります。

このようにがんになるとある程度まとまったお金が必要になることが予想されます。がんなど病気になる前から早めに備えておくほうがよいでしょう。また、準備しておくことでいざという時にさまざまな治療の選択をすることができます。

- がんの治療費代

- がんで働けなくなった時の生活費

がん保険はこうした金銭的リスクをカバーできるため、安心してがん治療ができます。

また、がんは誰でも罹患する可能性があるため、少しでも早めの準備をおすすめします。

女性特有のがんに備える生命保険

ここでは女性特有のがんに備える生命保険を紹介します。

がん保険

がんと診断をされた時に一時金でまとまったお金が受けとれる保険です。がん保険の支払い要件は「はじめてがんと診断された時」です。

がんに特化しているため、安い掛け金で加入しやすいことがメリットです。

女性向けではなくがん全般を保障します。

ただし女性向けオプションを上乗せしたり、女性特有のがんなら給付増額できる商品もあります。

また再発時や転移した際に、一定の条件で複数回の保険金を受け取れる商品もあります。支払い条件は会社によって異なるため加入をする前に保険会社に確認しましょう。

医療保険

入院・通院・手術をしたときに支払われる保険です。

がんの保障だけでなくがん以外の保障もほしい方におすすめです。

がん入院の場合、入院日数は無制限で支払われます。ただし最近の入院日数が短期化する傾向により、保険金が減少する点をカバーするため、入院一時金が出る医療保険に人気があります。

抗がん剤(特約)保険

抗がん剤を病院で治療目的で使用した場合、毎月1回保険金が支払われます。

現在の抗がん剤は、外来診療や、手術の前後、再発防止などで使われていて大きな役割があります。

古い保険には抗がん剤治療に対応できる保障が付加していない事が多く、加入している保険の保障内容を確認しておくことをおすすめします。

今の抗がん剤治療は、副作用が少なく通院治療が可能な点がメリットです。反面で薬代が高額なことはデメリットですが金銭面の負担が心配という方は生命保険で準備することは1つの方法です。

先進医療(特約)保険

先進医療とは最新の医療技術の中で厚生労働省が認めた治療法のことです。

代表的ながん治療の先進医療には放射線治療があり、粒子線(陽子線)を悪性のがん細胞にだけ照射して死滅させる体への負担が軽減された治療法です。

放射線治療には入院しなくても治療ができるものがあったり、日常生活を送りながら治療ができるため非常にメリットが大きい治療法です。

しかし、お住まいの地域に先進医療が受けられる病院がない場合、遠方の病院までの交通費や宿泊費用を考えておく必要もあります。

先進医療を受ける場合は、健康保険の対象外なので全額自己負担ですが生命保険で費用の準備をしておくことができます。

放射線治療の治療費は約300万円前後かかりますが、先進医療保険に加入していれば技術料の全額が支払われます。

女性特有のがんに備えるために必要とは保障とは?

がんは2人に1人がかかる身近な病気です。特に女性特有のがんにおいて必要な保障についてまとめました。

ウィッグ・乳房再建術・子宮全摘出術などの保障

女性向けの保険では乳房再建術や子宮全摘出術などを受けたときに、一時金が出たり給付金が増額されるものがあります。

そのため、女性特有のがんに手厚い備えをしたい方におすすめです。

また、ウィッグ(かつら)の費用や、個室の費用を補填する保障などもあります。

最新のがん治療への保障

がんの治療は進化し、保険も対応しておく必要があります。

昔に入った保障内容のままでは、いざという時に選択肢が少なくなるケ-スもあるからです。

たとえば、通院で抗がん剤治療に対応できるがん保険かどうかなど最新の治療でも保障してくれるか確認しておくと良いでしょう。

医療保険の場合は入院しなければ支払われませんが、入院の有無に関係なく毎月保険金が支払われる保険なら、安心して治療に専念することができます。

生活費の保障

独身の方の場合、もしもがんになり働けなくなると金銭面で困る可能性があります。

がん保険で治療費を補うことはできますが、生活費は貯金から賄う必要があります。

働けない場合の備えとして就労不能保険も視野に入れると良いでしょう。がん治療が長引き仕事が出来ないケースにも対応できるので(条件は会社により異なる)余裕があればがん保険と合わせて検討してみましょう。

女性特有のがんリスクに保険で備えておく!

女性のがんについては年代ごとのリスクがあります。

人生100年時代のいま、不意に訪れるリスクに備えておくことは重要な課題です。

女性特有のがんリスクにあわせて、最新のがん治療や先進医療、働けなくなったときの保険を検討しておきましょう。